這個計算器的用途

本工具適用於美國聯邦所得稅(IRS Schedule A,列舉扣除額),依現行規定,州與地方稅(SALT,State and Local Tax)的合計扣除額上限為 1 萬美元(已婚分開申報者為 5,000 美元)。當你選擇列舉扣除時,你可以扣除州與地方所得稅,或扣除一般銷售稅,兩者擇一,不能同時扣除。本計算器會自動幫你選出較大的一項,再加上你的房產稅,並套用上限金額。請注意,這是美國稅制專用的工具,與台灣的綜合所得稅申報制度完全不同,台灣並無這類 SALT 扣除額的設計。

使用方式

輸入你當年度繳納的州與地方所得稅總額、繳納的一般銷售稅總額(可參考 IRS 銷售稅對照表,再加上汽車、船隻等大筆消費的稅額來估算),以及州與地方的房產稅。計算器會顯示哪一項稅較划算、你的 SALT 合計金額、可扣除的額度,以及超過 1 萬美元上限而無法扣除的金額。

公式說明

首先,

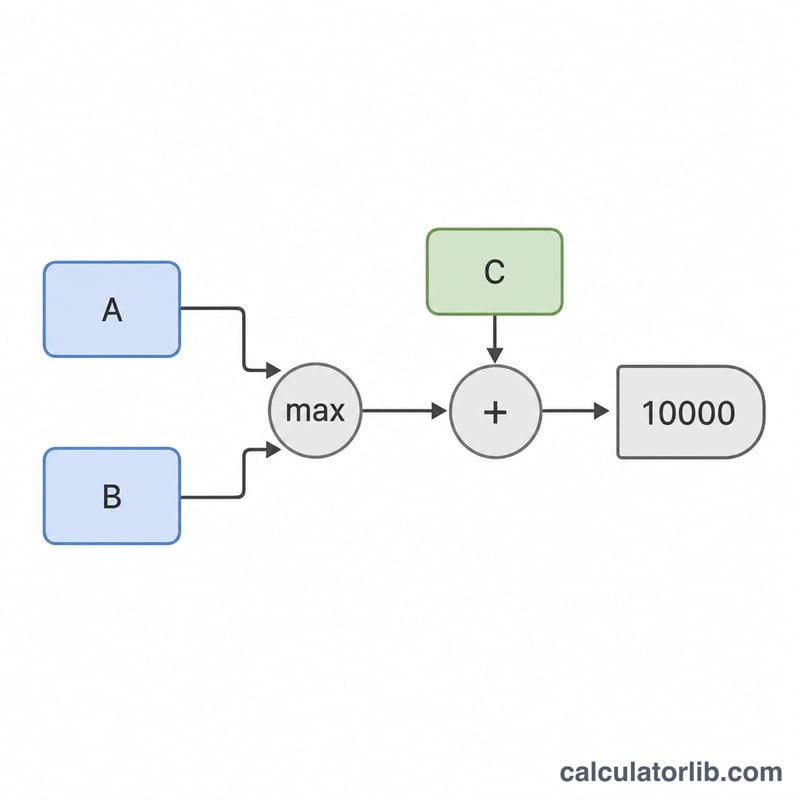

$$\text{選用金額} = \max\left(\text{所得稅},\ \text{銷售稅}\right)$$對於沒有州所得稅的州(例如佛羅里達州、德州、華盛頓州)的居民,通常銷售稅較有利。接著

$$\text{合計} = \text{選用金額} + \text{房產稅}$$最後

$$\text{扣除額} = \min\left(\text{合計},\ 10{,}000\right)$$超過 1 萬美元的部分,在聯邦稅上完全無法帶來節稅效益。

實例試算

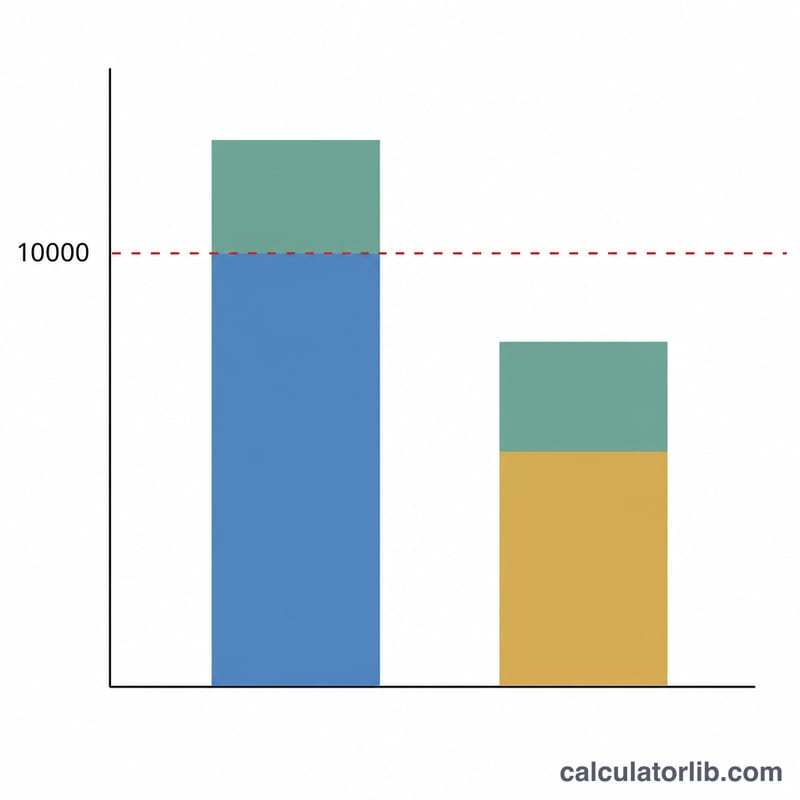

假設你繳了 5,000 美元的州所得稅、4,000 美元的銷售稅,以及 3,000 美元的房產稅。所得稅與銷售稅當中較大的是 5,000 美元(所得稅)。再加上 3,000 美元的房產稅,SALT 合計為 8,000 美元。

$$\text{扣除額} = \min\left(\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = 8{,}000$$由於 8,000 美元低於 1 萬美元上限,因此你可以全額扣除 8,000 美元,沒有任何損失。

常見問題

我可以同時扣除所得稅和銷售稅嗎?不行。IRS 規定只能擇一,請選用金額較大的那一項。

只有列舉扣除時才有用嗎?是的。如果你採用標準扣除額(目前多數申報者都這麼做),SALT 扣除額就完全無效。

房產稅也算在 1 萬美元上限內嗎?是的。1 萬美元的上限涵蓋所得稅/銷售稅與房產稅的合計總額。本試算僅供參考,實際情況請諮詢專業稅務顧問。