이 계산기의 용도

이 도구는 미국 연방 소득세(IRS 스케줄 A, 항목별 공제)에 적용됩니다. 현행 규정상 주·지방세(SALT) 공제는 1만 달러(부부 별도 신고 시 5천 달러)로 상한이 정해져 있습니다. 항목별 공제를 선택하면 주·지방 소득세 또는 일반 판매세 중 하나만 공제할 수 있으며, 둘을 동시에 공제할 수는 없습니다. 이 계산기는 두 가지 중 더 큰 금액을 자동으로 선택하고, 여기에 재산세를 더한 뒤 상한을 적용해 드립니다. (참고: 한국에는 SALT 공제와 동일한 제도가 없으므로, 이 계산기는 미국 세금 신고자에게 해당하는 도구입니다.)

사용 방법

해당 연도에 납부한 주·지방 소득세 총액, 납부한 일반 판매세 총액(IRS 판매세 표를 기준으로 추정한 뒤 자동차나 보트 같은 고액 구매분을 더하면 됩니다), 그리고 주·지방 재산세를 입력하세요. 계산기는 어느 세금이 더 유리한지, 합산 SALT 총액, 인정되는 공제액, 그리고 1만 달러 한도를 초과해 사라지는 금액을 함께 보여줍니다.

계산 공식 풀이

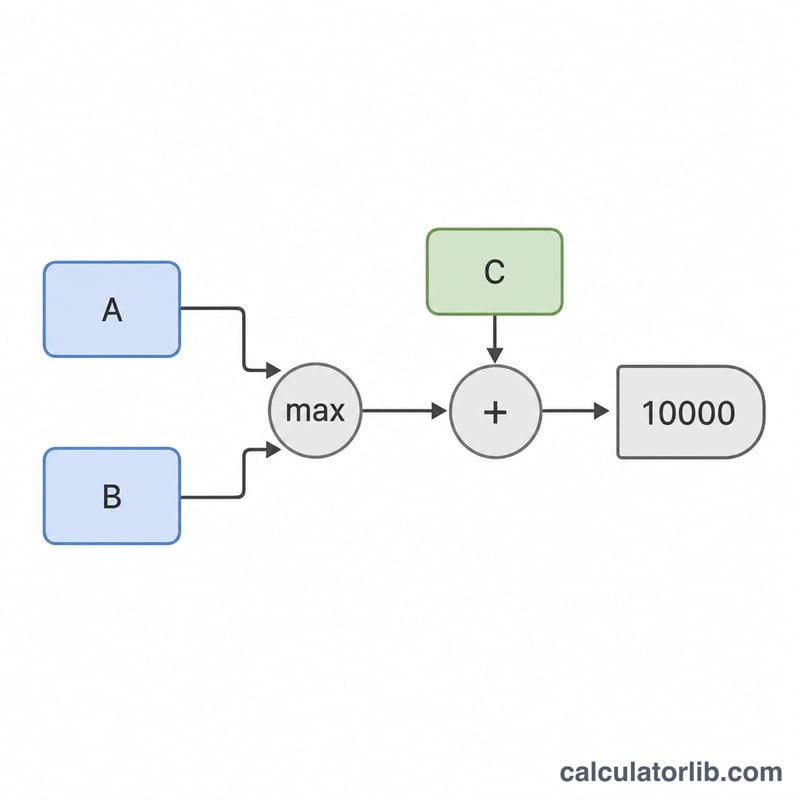

먼저 \(\text{선택값} = \max(\text{소득세},\ \text{판매세})\)입니다. 플로리다, 텍사스, 워싱턴처럼 주 소득세가 없는 주에 거주하는 경우에는 대개 판매세가 더 유리합니다. 다음으로 \(\text{합산} = \text{선택값} + \text{재산세}\)이며, 마지막으로 다음과 같습니다.

$$\text{공제액} = \min\left(\,\max\left(\text{소득세},\ \text{판매세}\right) + \text{재산세},\ 10{,}000\right)$$

1만 달러를 넘는 금액은 연방세에서 아무런 혜택을 주지 못합니다.

계산 예시

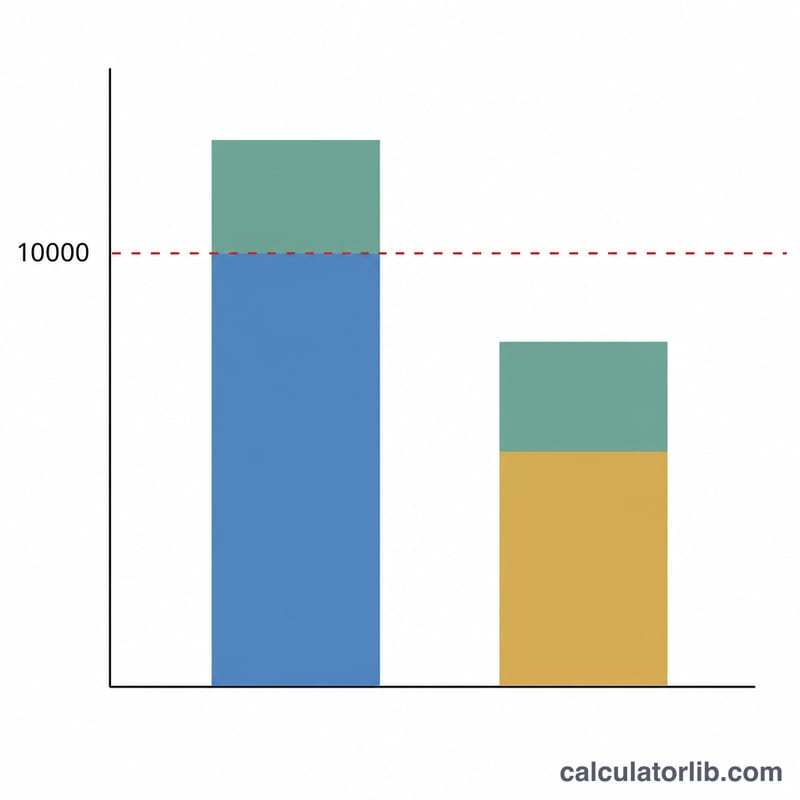

주 소득세 5,000달러, 판매세 4,000달러, 재산세 3,000달러를 납부했다고 가정해 봅시다. 소득세와 판매세 중 더 큰 금액은 5,000달러(소득세)입니다. 여기에 재산세 3,000달러를 더하면 합산 SALT 총액은 8,000달러가 됩니다. 8,000달러는 1만 달러 한도 미만이므로, 공제액은 전액 8,000달러이며 사라지는 금액은 없습니다.

$$\text{공제액} = \min\left(\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = \min\left(8{,}000,\ 10{,}000\right) = 8{,}000$$

자주 묻는 질문

소득세와 판매세를 모두 공제할 수 있나요? 아니요. IRS는 둘 중 하나만 선택하도록 합니다. 더 큰 금액을 사용하세요.

항목별 공제를 해야만 혜택이 있나요? 그렇습니다. 표준공제를 선택하면 SALT 공제는 효과가 없으며, 오늘날 대부분의 신고자가 표준공제를 사용합니다.

재산세도 1만 달러 한도에 포함되나요? 네. 1만 달러 한도는 소득세·판매세와 재산세를 모두 합산한 금액에 적용됩니다. 이 결과는 추정치이므로, 구체적인 상황은 세무 전문가와 상담하시기 바랍니다.