Ce que fait ce calculateur

Cet outil concerne l'impôt fédéral américain sur le revenu (annexe « Schedule A » de l'IRS, pour les déductions détaillées) selon la réglementation en vigueur, où la déduction des impôts d'État et locaux (la « SALT deduction ») est plafonnée à 10 000 $ (5 000 $ pour les conjoints déclarant séparément). Lorsque vous optez pour les déductions détaillées, vous pouvez déduire soit vos impôts d'État et locaux sur le revenu, soit vos taxes générales sur les ventes — jamais les deux. Le calculateur retient automatiquement le montant le plus élevé, y ajoute votre taxe foncière et applique le plafond. À noter : ce dispositif est propre aux États-Unis et n'a pas d'équivalent direct en France, où les règles fiscales diffèrent totalement.

Mode d'emploi

Saisissez le total des impôts d'État et locaux sur le revenu que vous avez payés sur l'année, le total des taxes générales sur les ventes que vous avez réglées (estimez-le à partir des barèmes de l'IRS, en ajoutant les achats importants comme une voiture ou un bateau), ainsi que votre taxe foncière d'État et locale. Le calculateur indique quelle taxe l'emporte, votre total SALT cumulé, votre déduction autorisée, et la part éventuellement perdue au-delà du plafond de 10 000 $.

La formule expliquée

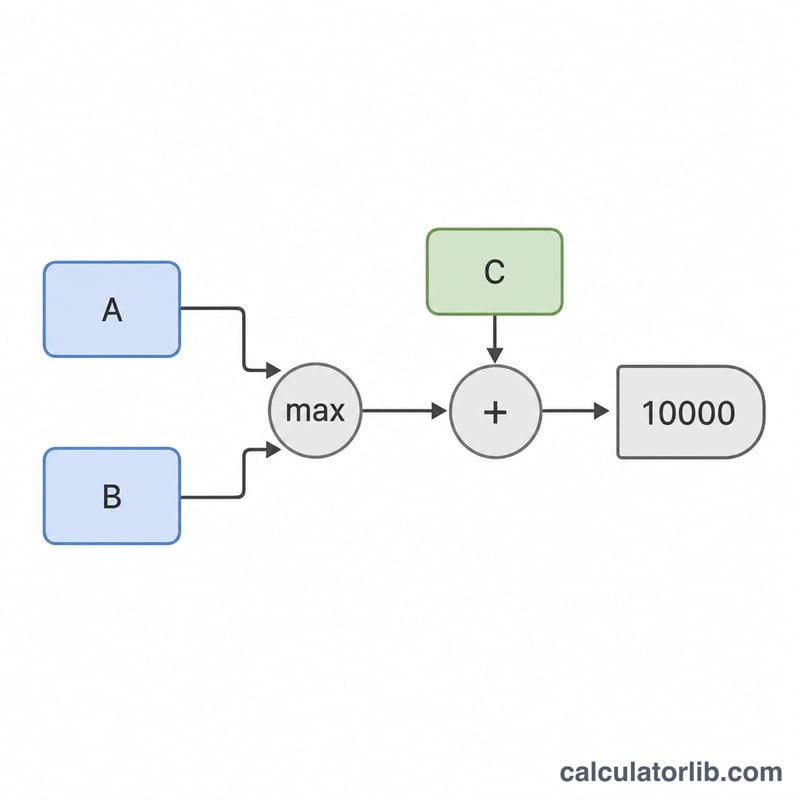

Tout d'abord, retenu = max(impôt sur le revenu, taxe sur les ventes). La taxe sur les ventes l'emporte souvent pour les résidents des États sans impôt sur le revenu (par exemple la Floride, le Texas ou l'État de Washington). Ensuite, cumul = retenu + taxe foncière, et enfin déduction = min(cumul, 10000). Tout montant supérieur à 10 000 $ n'apporte aucun avantage fiscal au niveau fédéral.

$$\text{Déduction} = \min\left(\,\max\left(\text{Impôt sur le revenu},\ \text{Taxe sur les ventes}\right) + \text{Taxe foncière},\ 10{,}000\right)$$

Exemple chiffré

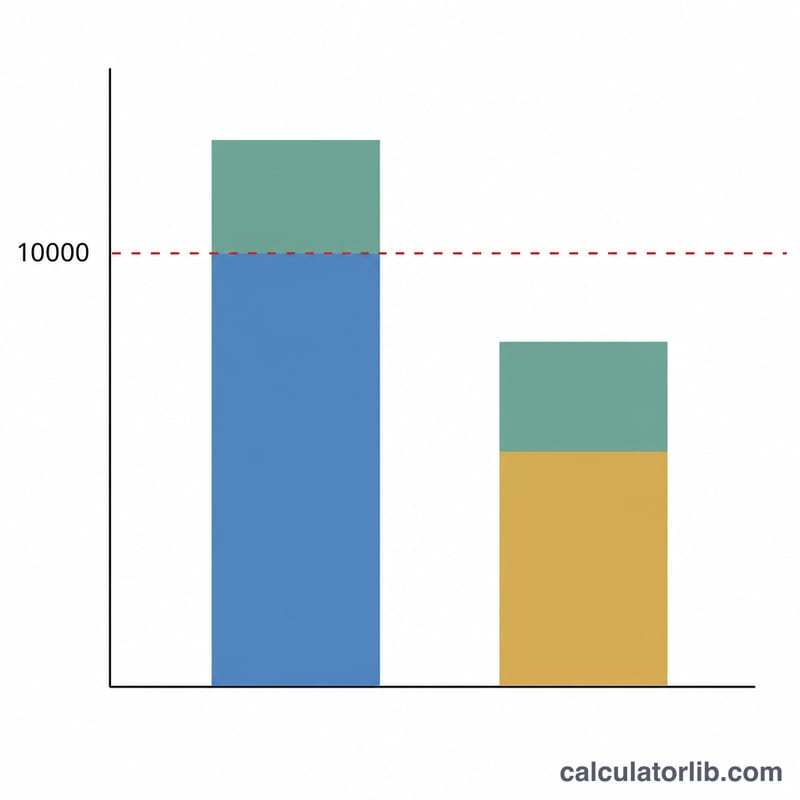

Supposons que vous ayez payé 5 000 $ d'impôt d'État sur le revenu, 4 000 $ de taxe sur les ventes et 3 000 $ de taxe foncière. Entre l'impôt sur le revenu et la taxe sur les ventes, le plus élevé est de 5 000 $ (l'impôt sur le revenu). En y ajoutant 3 000 $ de taxe foncière, on obtient un total SALT cumulé de 8 000 $. Comme 8 000 $ reste sous le plafond de 10 000 $, votre déduction complète s'élève à 8 000 $, sans aucune perte.

$$\text{Déduction} = \min\left(\,\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = \min\left(8{,}000,\ 10{,}000\right) = 8{,}000$$

FAQ

Puis-je déduire à la fois l'impôt sur le revenu et la taxe sur les ventes ? Non. L'IRS ne permet d'en choisir qu'une seule. Retenez le montant le plus élevé.

Cela ne sert-il que si je détaille mes déductions ? Oui. La déduction SALT n'a aucun effet si vous optez pour la déduction forfaitaire (« standard deduction »), ce que la plupart des contribuables font désormais.

La taxe foncière compte-t-elle dans le plafond de 10 000 $ ? Oui. La limite de 10 000 $ englobe l'impôt sur le revenu ou la taxe sur les ventes, plus la taxe foncière, le tout cumulé. Il s'agit d'une estimation — consultez un fiscaliste pour votre situation personnelle.