Qu'est-ce que le calculateur d'impôt sur les sociétés ?

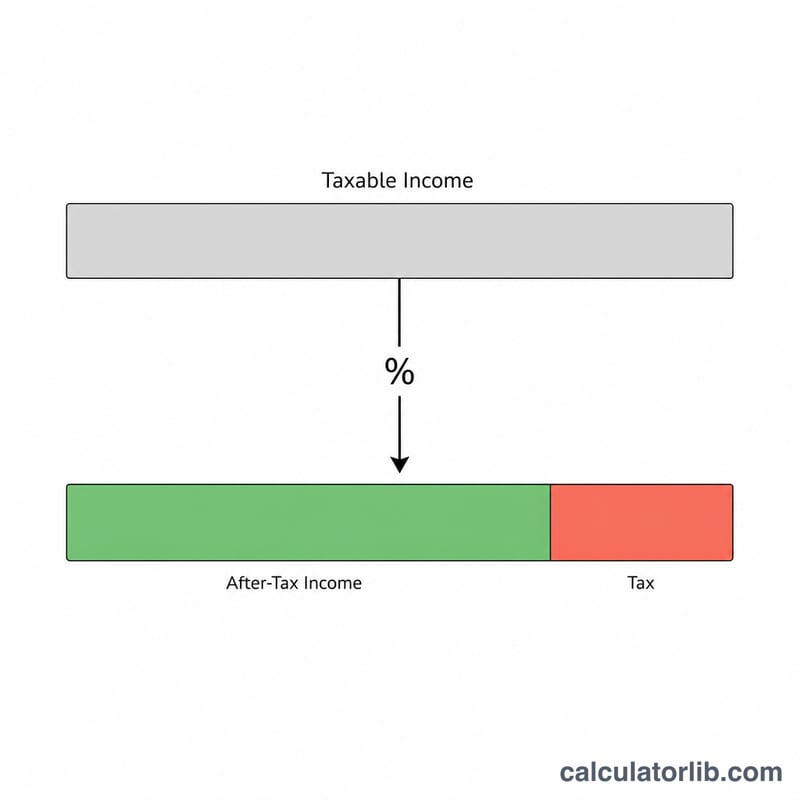

Cet outil estime le montant d'impôt sur les sociétés (IS) dû par une entreprise à partir de son bénéfice imposable et du taux forfaitaire applicable. Il fonctionne avec le taux de n'importe quel pays : il suffit de saisir le pourcentage qui concerne votre société (par exemple le taux fédéral américain de 21 %, ou encore le taux normal de l'IS en France, fixé à 25 %). Le calculateur affiche également votre bénéfice net après impôt et votre taux effectif, afin d'évaluer rapidement la part de profit réellement conservée.

Comment l'utiliser

Indiquez votre bénéfice imposable — c'est-à-dire le chiffre d'affaires diminué des charges et déductions admises — puis saisissez le taux d'imposition des sociétés en pourcentage. L'outil calcule instantanément l'impôt dû, le bénéfice restant après impôt et le taux effectif. Les taux variant selon le pays et la taille de l'entreprise, vérifiez toujours le taux légal exact applicable à votre juridiction et à votre exercice fiscal.

La formule expliquée

Pour un système à taux unique, le calcul est simple :

$$\text{Impôt} = \text{Bénéfice imposable} \times \frac{\text{Taux (\%)}}{100}$$Le bénéfice après impôt correspond ensuite à :

$$\text{Bénéfice après impôt} = \text{Bénéfice imposable} - \text{Impôt}$$Ce modèle repose sur un taux forfaitaire unique plutôt que sur des tranches progressives, à l'image du fonctionnement de nombreux régimes d'imposition des sociétés (dont le système fédéral américain depuis 2018, ou le taux normal de l'IS français).

Exemple chiffré

Imaginons une entreprise dont le bénéfice imposable s'élève à 500 000 $ avec un taux d'imposition de 21 %. L'impôt dû est de

$$500\,000 \times 0{,}21 = 105\,000\ \$$$Le bénéfice après impôt s'établit à

$$500\,000 - 105\,000 = 395\,000\ \$$$et le taux effectif est de 21 %.

Questions fréquentes

Le calculateur prend-il en compte les tranches d'imposition ? Non : il applique un taux unique. Si votre juridiction utilise des tranches progressives, indiquez le taux moyen ou marginal correspondant.

Qu'entend-on par bénéfice imposable ? En général, le chiffre d'affaires diminué des charges déductibles, des amortissements et des crédits d'impôt. Le calculateur part du principe que ce montant a déjà été déterminé.

S'agit-il d'un conseil fiscal ? Non. Il s'agit d'une estimation à des fins de planification. Consultez un expert-comptable ou un fiscaliste qualifié pour vos déclarations.