À quoi sert ce calculateur

Le calculateur du capital restant dû vous indique précisément ce que vous devez encore sur un prêt amortissable après un certain nombre de mensualités. Pratique pour un crédit immobilier, un prêt auto ou un prêt personnel, il vous aide à connaître le montant de remboursement anticipé, à estimer la part déjà amortie ou à préparer un rachat de crédit. Comme il ne manipule que des nombres et des pourcentages, il fonctionne quelle que soit la devise.

Comment l'utiliser

Indiquez le montant initial emprunté, le taux d'intérêt annuel, la durée du prêt en années et le nombre de mensualités déjà réglées. Le calculateur détermine d'abord votre mensualité fixe (EMI), puis applique la formule d'amortissement pour obtenir le capital restant dû, la part de capital déjà remboursée et le total versé à ce jour.

La formule expliquée

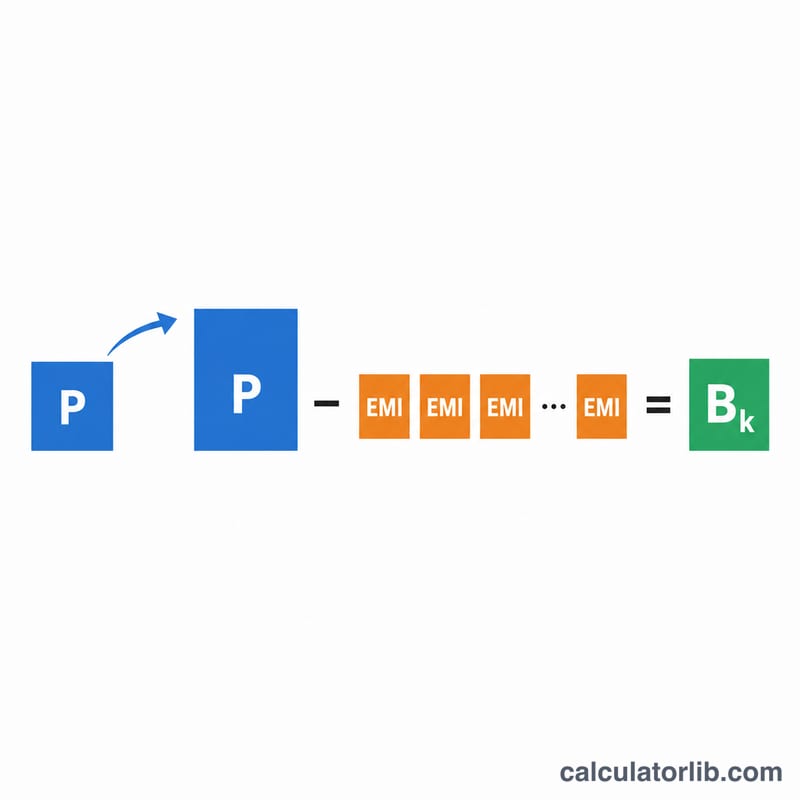

Le capital restant dû après k mensualités vaut $$B_k = P(1+r)^k - \text{EMI}\cdot\frac{(1+r)^k - 1}{r}$$, où P est le capital initial et r le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100). La mensualité elle-même s'écrit $$\text{EMI} = \frac{P\cdot r\cdot(1+r)^n}{(1+r)^n - 1}$$, avec n le nombre total de mois. Si le taux est nul, le prêt s'amortit de façon linéaire et \(\text{EMI} = P / n\).

Exemple chiffré

Pour un prêt de 200 000 $ à 6 % d'intérêt annuel sur 30 ans (360 mois), le taux mensuel est \(r = 0{,}005\). La mensualité est d'environ 1 199,10 $. Après 60 versements, \((1{,}005)^{60} \approx 1{,}34885\), donc le solde $$\approx 200000\cdot 1{,}34885 - 1199{,}10\cdot\frac{1{,}34885 - 1}{0{,}005} \approx 186\,108{,}71\ \$$$ Vous avez ainsi remboursé environ 13 891 $ de capital pour un total versé de 71 946 $.

FAQ

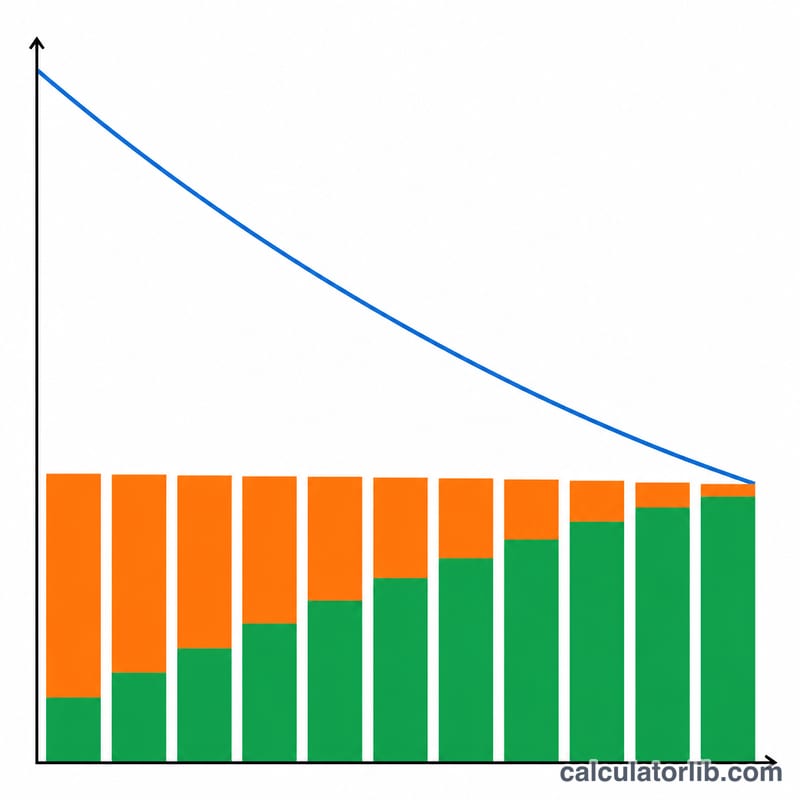

Pourquoi le solde est-il plus élevé que prévu au début ? Les premières mensualités sont composées en grande partie d'intérêts : le capital baisse donc lentement au début, puis de plus en plus vite.

Les impôts ou l'assurance sont-ils inclus ? Non, le calculateur ne prend en compte que le capital et les intérêts du prêt.

Et si j'ai effectué des remboursements anticipés ? Cette formule suppose des mensualités identiques et planifiées ; tout remboursement de capital supplémentaire réduirait davantage le solde.