Qu'est-ce qu'un calculateur de prêt VA ?

Cet outil concerne les prêts immobiliers VA aux États-Unis, garantis par le département américain des Anciens Combattants (U.S. Department of Veterans Affairs). Il s'agit d'un dispositif propre au marché américain, sans équivalent direct en France : il estime votre mensualité (capital et intérêts) une fois les frais de garantie VA (« funding fee ») intégrés au montant emprunté. Ces prêts ne nécessitent généralement ni apport personnel ni assurance hypothécaire privée (PMI), mais la plupart des emprunteurs s'acquittent de ces frais uniques, le plus souvent financés directement dans le prêt.

Comment l'utiliser

Saisissez le prix du logement, votre éventuel apport, le taux des frais de garantie VA (généralement entre 1,25 % et 3,3 % selon l'apport et l'utilisation antérieure d'un prêt VA), le taux d'intérêt et la durée du prêt. L'outil calcule le montant total financé et affiche votre mensualité estimée, le total des intérêts ainsi que la somme totale remboursée.

La formule expliquée

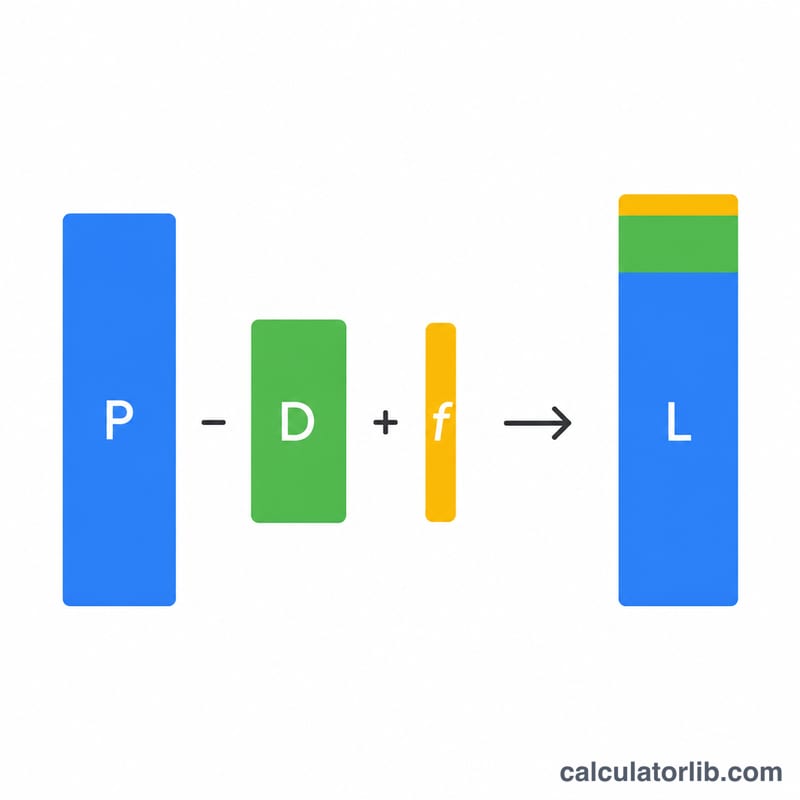

Le prêt de base correspond au prix du logement moins l'apport. Les frais de garantie équivalent au prêt de base multiplié par le taux des frais, puis s'ajoutent pour former le prêt total L. La mensualité repose sur la formule d'amortissement classique $$M = L \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ où \(r\) est le taux d'intérêt mensuel (taux annuel ÷ 12) et \(n\) le nombre de mensualités (nombre d'années × 12).

Exemple concret

Pour un logement de 300 000 $ sans apport et des frais de garantie de 2,15 %, le prêt de base s'élève à 300 000 $ et les frais à 6 450 $, soit un prêt total de 306 450 $. À 6,5 % sur 30 ans (360 mensualités), le taux mensuel est d'environ \(0{,}0054167\), ce qui donne une mensualité d'environ 1 937 $.

Questions fréquentes

Les frais de garantie sont-ils toujours financés ? Non : vous pouvez aussi les régler à la signature, ce qui réduit le montant emprunté et votre mensualité.

Les taxes et l'assurance sont-elles incluses ? Non. Cette estimation porte uniquement sur le capital et les intérêts ; ajoutez séparément la taxe foncière, l'assurance habitation et les éventuelles charges de copropriété (HOA).

Qui est exonéré des frais de garantie ? Les anciens combattants percevant une pension d'invalidité de la VA et certains conjoints survivants peuvent en être exonérés : dans ce cas, fixez le taux des frais à 0.