Qu'est-ce qu'un calculateur de prêt jumbo ?

Un prêt « jumbo » est un crédit immobilier qui dépasse les plafonds des prêts dits « conformes » fixés par la Federal Housing Finance Agency aux États-Unis. Comme ces prêts ne peuvent pas être cédés à Fannie Mae ou Freddie Mac, ils s'accompagnent souvent de taux légèrement différents et de critères d'octroi plus stricts. À noter : il s'agit d'un dispositif propre au marché américain ; en France, le crédit immobilier obéit à des règles bien distinctes (taux d'usure, taux d'endettement, assurance emprunteur), sans équivalent direct de cette notion de « prêt jumbo ». Ce calculateur estime la mensualité de capital et d'intérêts, le total des intérêts versés et la somme de toutes les échéances sur la durée d'un prêt jumbo à taux fixe.

Comment l'utiliser

Indiquez le montant du prêt (le capital financé, et non le prix du bien), le taux d'intérêt annuel en pourcentage, puis la durée du prêt en années. L'outil convertit le taux annuel en taux mensuel et calcule une mensualité entièrement amortissable. Attention : cette estimation ne couvre que le capital et les intérêts — la taxe foncière, l'assurance habitation et les charges de copropriété (HOA aux États-Unis) ne sont pas comprises.

La formule expliquée

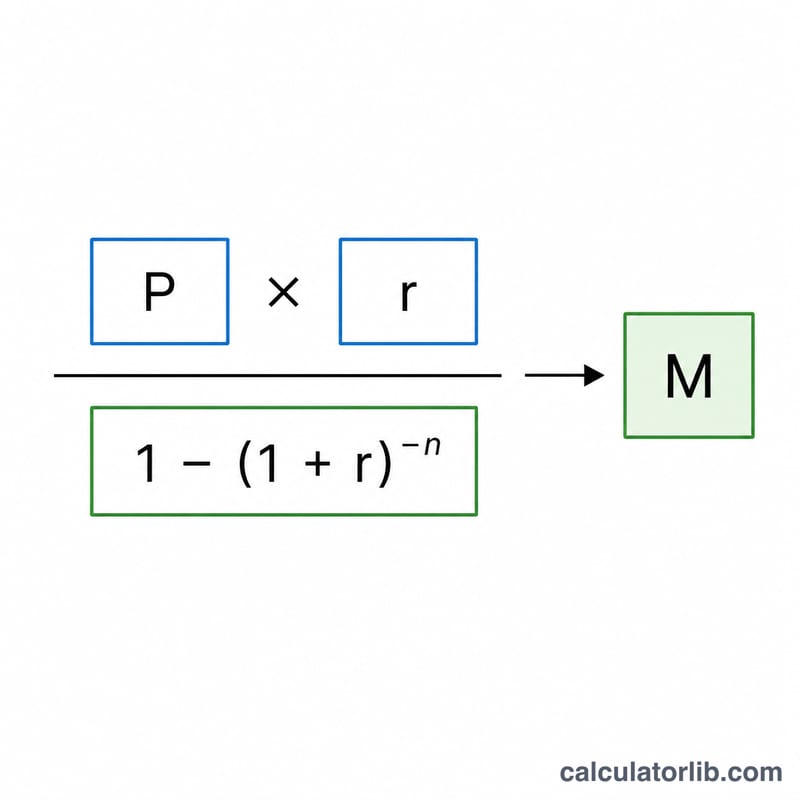

La formule d'amortissement classique est la suivante :

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$

où P représente le capital emprunté, r le taux d'intérêt mensuel (taux annuel ÷ 12) et n le nombre total de mensualités (années × 12). Le total des intérêts est égal à \(I = M \cdot n - P\).

Exemple chiffré

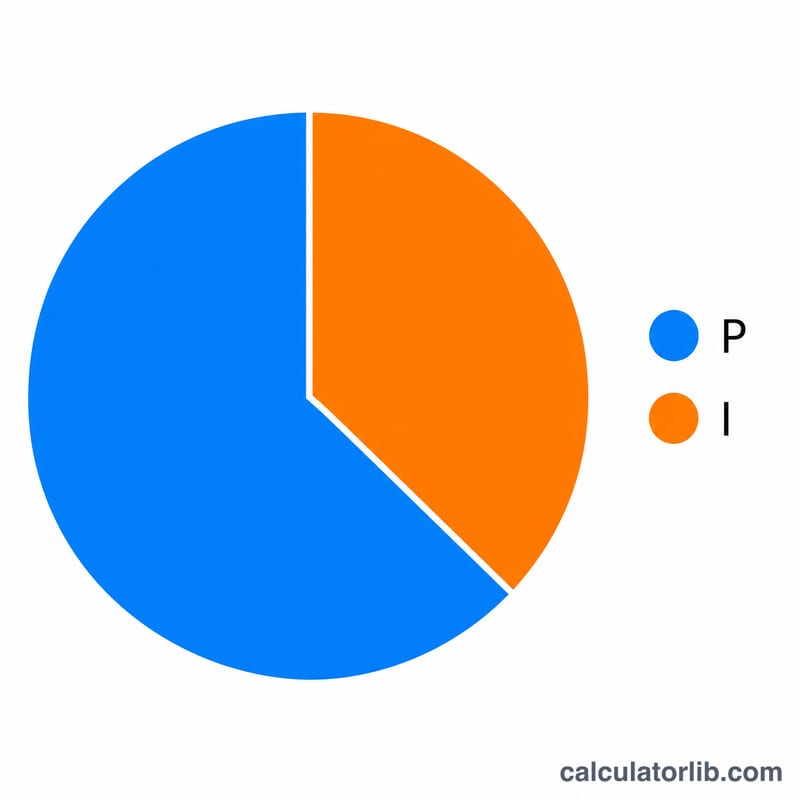

Pour un prêt de 800 000 $ à 6,5 % sur 30 ans : \(r = 0{,}065 / 12 = 0{,}00541667\) et \(n = 360\). $$M = \frac{800\,000 \times 0{,}00541667}{1 - 1{,}00541667^{-360}} \approx 5\,056{,}54 \text{ \$ par mois}$$ Sur 360 échéances, cela représente environ 1 820 356 $, dont près de 1 020 356 $ d'intérêts.

Questions fréquentes

Les taxes et l'assurance sont-elles incluses ? Non. Le calcul porte uniquement sur le capital et les intérêts. Ajoutez séparément les taxes et l'assurance placées sous séquestre (escrow) pour obtenir une estimation PITI complète.

Qu'est-ce qui définit un prêt jumbo ? Aux États-Unis, tout crédit immobilier supérieur au plafond annuel des prêts conformes applicable à votre comté. Ces plafonds évoluent chaque année : vérifiez le seuil en vigueur auprès de votre prêteur.

Pourquoi le total de mes intérêts est-il si élevé ? Les durées longues et les montants importants font que les intérêts s'accumulent sur de nombreuses échéances. Effectuer des remboursements anticipés du capital peut réduire considérablement le total des intérêts.