점보론 계산기란?

점보론(Jumbo Loan)은 미국 연방주택금융청(FHFA)이 정한 적격대출 한도(conforming loan limit)를 초과하는 모기지를 말합니다. 이런 대출은 패니메이(Fannie Mae)나 프레디맥(Freddie Mac)에 매각할 수 없기 때문에 금리가 다소 다르고 심사 기준도 더 까다로운 편입니다. 이 계산기는 고정금리 점보 모기지를 기준으로 매달 내는 원리금(원금+이자), 대출 기간 전체에 걸쳐 부담하는 총이자, 그리고 상환금 합계를 추정해 줍니다. 참고로 이는 미국의 주택담보대출 제도이며, 한국의 주택담보대출(LTV·DSR 규제)과는 한도와 적용 방식이 전혀 다릅니다.

사용 방법

대출 금액(주택 가격이 아니라 실제로 빌리는 잔액), 연이율(%), 대출 기간(년)을 입력하세요. 계산기는 연이율을 월이율로 환산한 뒤 완전 분할상환(원리금 균등) 방식의 월 상환금을 계산합니다. 단, 이 결과는 원금과 이자만 반영한 값입니다. 재산세, 주택보험료, 입주자 관리비(HOA) 등은 포함되어 있지 않습니다.

계산 공식

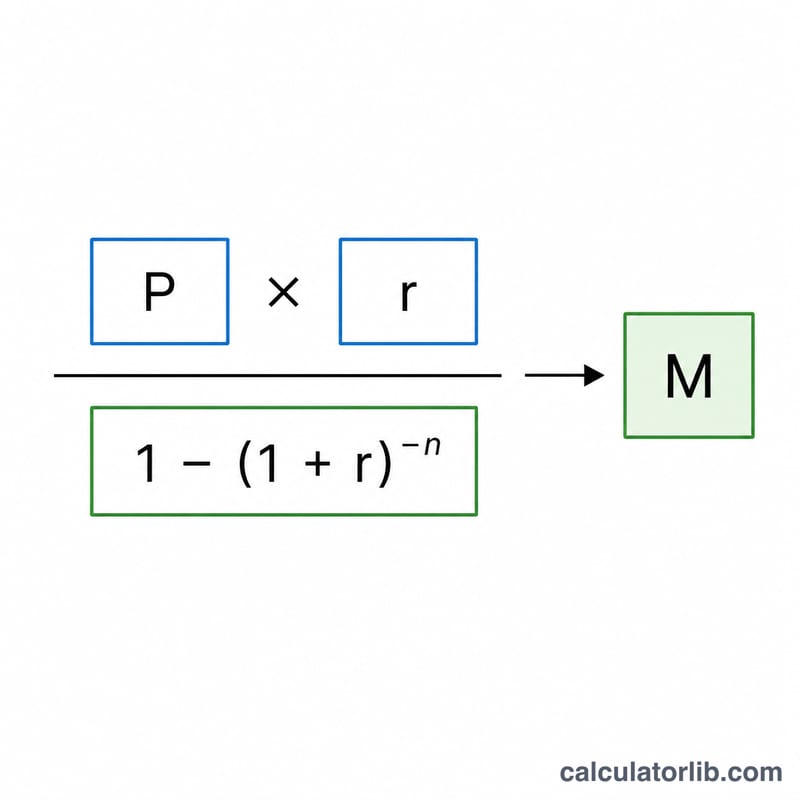

표준 원리금 균등상환 공식은 다음과 같습니다.

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$

여기서 \(P\)는 대출 원금, \(r\)은 월이율(연이율 ÷ 12), \(n\)은 총 상환 횟수(대출 연수 × 12)입니다. 총이자는 \(I = M \cdot n - P\)로 계산합니다.

계산 예시

80만 달러를 연 6.5%로 30년간 빌리는 경우: \(r = 0.065 / 12 = 0.00541667\), \(n = 360\)입니다. $$M = \frac{800{,}000 \times 0.00541667}{1 - 1.00541667^{-360}} \approx 5{,}056.54$$ 월 5,056.54달러가 됩니다. 360회 상환하면 합계는 약 1,820,356달러이며, 이 중 약 1,020,356달러가 이자입니다.

자주 묻는 질문

세금과 보험료도 포함되나요? 아니요. 원금과 이자만 보여줍니다. 전체 PITI(원금·이자·세금·보험)를 추정하려면 에스크로로 적립되는 세금과 보험료를 별도로 더해야 합니다.

어떤 경우에 점보론으로 분류되나요? 미국에서는 해당 카운티(county)의 연간 적격대출 한도를 초과하는 모기지가 점보론입니다. 한도는 매년 바뀌므로 현재 기준은 대출 기관에 확인하세요.

총이자가 왜 이렇게 많은가요? 대출 기간이 길고 잔액이 클수록 많은 상환 횟수에 걸쳐 이자가 누적되기 때문입니다. 원금을 추가로 상환하면 총이자를 크게 줄일 수 있습니다.