원리금균등상환 대출 계산기란?

원리금균등상환 방식의 대출은 매 회차마다 이자와 원금을 함께 포함한 동일한 금액을 갚아 나가는 구조입니다. 상환 초기에는 납입금의 대부분이 이자로 빠져나가고, 후반으로 갈수록 원금 비중이 커지지만 매달 내는 금액 자체는 변하지 않습니다. 이 계산기는 그 고정 납입금은 물론, 대출 기간 동안 실제로 갚게 될 총 금액과 부담하는 총 이자까지 한 번에 계산해 줍니다. 여기에 쓰이는 계산법은 전 세계적으로 통용되는 표준 원리금균등상환 공식으로, 주택담보대출·자동차 할부·신용대출 등에 두루 적용되며 특정 국가에만 해당하는 방식이 아닙니다.

사용 방법

대출 금액(실제로 빌리는 원금), 이자율(연 %)은 명목 연이율(APR)로 입력하고, 대출 기간은 단위(년 또는 개월)와 함께 입력합니다. 그리고 연간 상환 횟수를 선택합니다(보통은 매월 상환). 계산기는 회차당 납입금, 전체 납입금 합계, 총 이자, 총 상환 횟수를 보여 줍니다.

공식 풀이

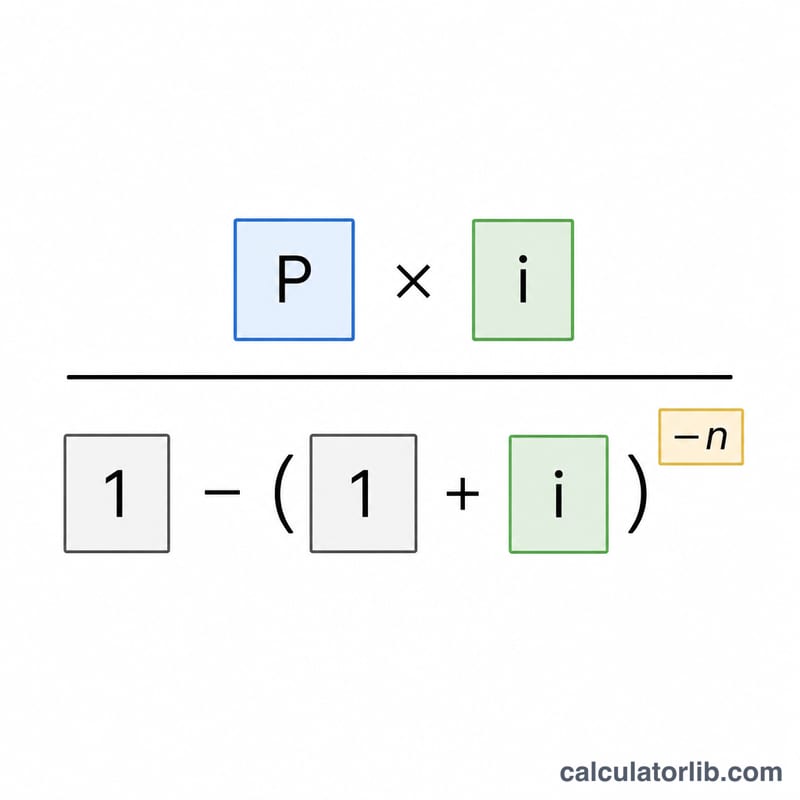

원금을 \(P\), 연간 상환 횟수를 \(m\), 총 상환 횟수를 \(n\), 회차별 이자율을 \(i\)(연이율을 소수로 바꾼 뒤 \(m\)으로 나눈 값)라고 하겠습니다. 납입금은 다음과 같이 구합니다.

$$\text{Payment} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$만약 이자율이 0이라면 분모가 성립하지 않으므로, 납입금은 단순히 \(P / n\) 이 됩니다. 총 상환액은 \(\text{Payment} \cdot n\) 이고, 총 이자는 총 상환액에서 원금 \(P\)를 뺀 값입니다.

$$\text{Interest} = \text{Payment} \cdot n - P$$

계산 예시

100,000을 연이율 6%로 30년 동안 빌리고 매월 상환한다고 가정해 봅시다. 이때 \(m = 12\), \(n = 360\), \(i = 0.06 / 12 = 0.005\) 입니다. 납입금은 다음과 같습니다.

$$\text{Payment} = \frac{100{,}000 \cdot 0.005}{1 - 1.005^{-360}} = \frac{500}{0.83396} = 599.55$$월 599.55 가 됩니다. 총 상환액 \(= 599.55 \cdot 360 = 215{,}838.19\) 이고, 총 이자 \(= 215{,}838.19 - 100{,}000 = 115{,}838.19\) 입니다.

다양한 대출 시나리오에서의 월납금 및 이자

아래 표는 고정 원금 \(P = \$100{,}000\) 에 대해 3가지 연이율과 3가지 대출 기간에 따라 월납금, 총 납입액, 총 이자가 어떻게 변하는지 보여줍니다. 모든 수치는 월 복리 (\(m = 12\))를 사용하며 상환 공식 \(\text{월납금} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\)을 따릅니다. 여기서 \(i\)는 월이율이고 \(n\)은 총 납입 회수입니다.

| 연이율 | 기간 | 월납금 | 총 납입액 | 총 이자 |

|---|---|---|---|---|

| 4% | 15년 (180회) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20년 (240회) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30년 (360회) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15년 (180회) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20년 (240회) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30년 (360회) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15년 (180회) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20년 (240회) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30년 (360회) | $733.76 | $264,153.60 | $164,153.60 |

각 연이율 블록을 아래로 읽으면 핵심 거래(tradeoff)를 볼 수 있습니다. 기간을 연장하면 월납금은 낮아지지만 총 이자는 증가합니다. 같은 기간을 가로로 읽으면 연이율이 2%포인트 올라갈 때마다 월납금과 전체 비용이 상당히 증가함을 알 수 있습니다.

결과의 의미

계산기는 3가지 관련 수치를 반환합니다:

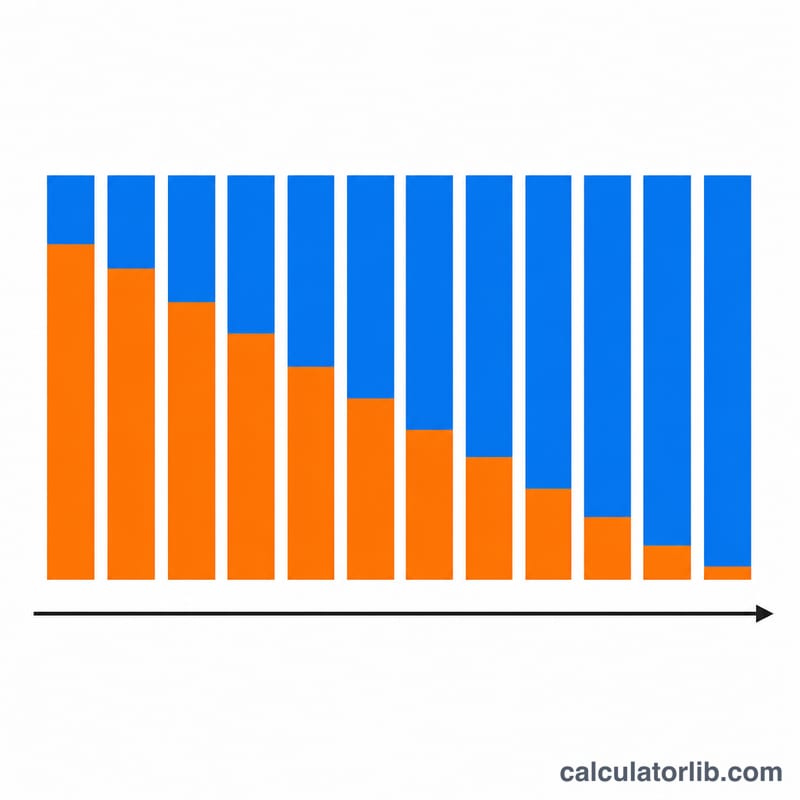

- 월납금 — 대출을 기간 내에 완전히 상환하기 위해 각 기간마다 지불하는 고정 금액입니다. 각 납입은 미결제 잔액에 대한 이자와 원금의 일부로 나뉘며, 초기 납입은 대부분 이자이고 후기 납입은 대부분 원금입니다.

- 총 납입액 — 월납금에 납입 회수 \(n\)을 곱한 값입니다. 이것이 대출 기간 동안 계좌에서 나가는 총 현금입니다.

- 총 이자 — 총 납입액에서 원금 \(P\)을 뺀 값입니다. 이것이 차입 비용, 즉 차입한 것보다 더 지불한 모든 것입니다.

기간이 길수록 월납금이 낮아집니다. 왜냐하면 같은 원금이 더 많은 기간에 걸쳐 분산되기 때문입니다. 그러나 총 이자는 증가합니다. 왜냐하면 잔액이 더 오래 유지되고 더 많은 기간에 걸쳐 이자가 누적되기 때문입니다. 짧은 기간은 반대입니다: 더 높은 납입액이지만 전체적으로 더 적은 이자입니다.

연이율은 연간 명목 이율입니다. 계산기는 이를 년간 납입 횟수로 나누어 기간별 이율로 변환합니다: \(i = \dfrac{\text{연이율}}{m}\). 연이율이 6%이고 월 납입인 경우, 기간별 이율은 \(i = 0.06 / 12 = 0.005\) (월 0.5%)입니다. 납입 회수는 \(n = \text{연수} \times m\)입니다. 이자가 매 기간마다 감소하는 잔액에 복리로 누적되므로, 기간별 이율의 작은 변화도 월납금과 총 이자에 눈에 띄는 영향을 미칩니다.

이것은 분할 상환 대출의 작동 방식에 대한 일반적인 교육 정보이지, 개인 재무 조언이 아닙니다. 실제 제안에는 이 간소화된 모델과 다른 수수료, 보험 또는 복리 방식이 포함될 수 있습니다.

핵심 용어 및 변수

| 용어 | 기호 | 정의 |

|---|---|---|

| 원금 | \(P\) | 이자가 추가되기 전에 차입한 원래 금액입니다. |

| 명목 연이율 | — | 대출에 명시된 연간 이자율로, 기간별 이율로 변환되기 전에 연간 백분율로 표시됩니다. |

| 기간별 이율 | \(i\) | 각 납입 기간에 적용되는 이자율로, 연이율을 년간 납입 회수로 나눈 값입니다: \(i = \text{연이율}/m\). |

| 년간 납입 회수 | \(m\) | 연간 몇 회 납입을 하는지 (예: 월간은 12, 격주는 26, 주간은 52). |

| 납입 회수 | \(n\) | 전체 기간 동안의 총 납입 회수로, \(n = \text{연수} \times m\)입니다. 상환 공식의 지수입니다. |

| 분할 상환 | — | 잔액이 0에 도달할 때까지 각각 현재 이자와 원금의 일부를 충당하는 동일한 기간 납입을 통해 대출을 상환하는 과정입니다. |

| 총 이자 | — | 대출 기간 동안 지불된 모든 이자의 합으로, 총 납입액에서 원금을 뺀 값입니다. |

자주 묻는 질문

입력하는 이자율은 명목이율인가요, 실효이율인가요? 명목 연이율(APR)로 처리하며, 이를 연간 상환 횟수로 나누어 회차별 이자율을 구합니다. 이는 원리금균등상환에서 사용하는 표준 방식입니다.

실제 납입금이 몇 센트 차이 나는 이유는 무엇인가요? 금융기관은 회차별 납입금을 센트(소수점 둘째 자리) 단위로 반올림하기 때문에 마지막 회차 금액이 조금 조정될 수 있습니다. 이 계산기의 요약값은 정확한 공식 그대로의 결과를 보여 줍니다.

이자율이 0%이면 어떻게 되나요? 납입금은 원금을 전체 상환 횟수로 똑같이 나눈 금액이 되며, 총 이자는 0입니다.