이 계산기는 무엇을 해주나요?

이 대출 한도 계산기는 일반적인 계산과 반대로 작동합니다. 정해진 대출금에 대한 월 상환액을 알려주는 대신, 부담 없이 매달 낼 수 있는 금액을 기준으로 받을 수 있는 최대 대출 원금이 얼마인지를 계산해 줍니다. 금액은 미국 달러(USD)로 표시되지만, 월 복리·월 상환 방식이라면 어떤 통화에도 동일하게 적용됩니다. 자동차 대출, 주택담보대출(홈에쿼티), 신용대출 등 다양한 대출에 활용해 보세요.

사용 방법

매달 감당할 수 있는 상환액을 입력하고, 대출 기간(개월 또는 연 단위)을 선택한 뒤, 연이율(APR)을 퍼센트로 입력하세요. 계산기는 대출 기간을 총 상환 횟수(\(n\))로, 연이율을 월이율(\(i\))로 변환한 다음 최대 대출 원금을 계산합니다.

공식 풀어 보기

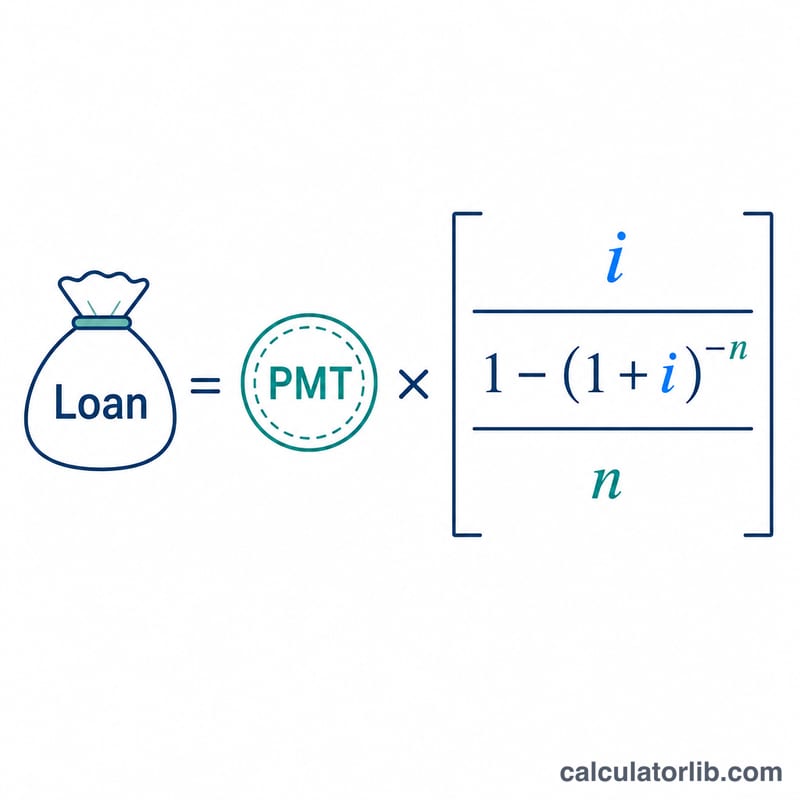

결과값은 '일반 연금(ordinary annuity)'의 현재가치입니다. 월이율을 \(i\), 상환 횟수를 \(n\)이라고 하면 대출 원금은 다음과 같습니다.

$$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$월이율은 연이율을 100으로 나눈 뒤 다시 12로 나눈 값입니다. 금리가 정확히 0%인 경우에는 분모가 0이 되어 계산이 불가능하므로, 계산기는 대신 다음을 사용합니다.

$$\text{Loan} = \text{PMT} \times n$$

계산 예시

매달 $350씩, 48개월 동안, 연이율 3.1250%로 상환할 수 있다고 가정해 봅시다. 월이율은 \(0.031250 / 12 = 0.00260417\) 이고, \(n\)은 48입니다. 식에 대입하면

$$350 \times \dfrac{1 - 1.00260417^{-48}}{0.00260417} \approx 350 \times 45.066 \approx \$15{,}773$$이 됩니다. 즉, 이 예산으로 감당할 수 있는 최대 대출 원금은 약 $15,773입니다.

자주 묻는 질문(FAQ)

수수료나 계약금(다운페이먼트)도 포함되나요? 아니요. 이 계산기는 대략적인 추정치이며, 신용등급, 담보, 선납 수수료, 대출에 포함되는 각종 비용 등은 반영하지 않습니다.

어떤 금리를 입력해야 하나요? 대출 기관이 제시하는 연이율(APR)을 입력하세요. 같은 상환액이라도 금리가 높을수록 받을 수 있는 대출금은 줄어듭니다.

개월 단위와 연 단위 중 무엇을 써야 하나요? 둘 다 괜찮습니다. 드롭다운에서 원하는 단위를 고르면 됩니다. 연 단위는 단순히 12를 곱해 월 상환 횟수로 환산합니다.