이 계산기는 무엇을 알려주나요?

소득 기준 대출 한도 계산기는 매달 감당할 수 있는 금액을 토대로 현실적으로 빌릴 수 있는 최대 대출 규모를 추정해 줍니다. 세전 월 소득, 목표 부채 상환 비율(DTI), 현재 부담하고 있는 부채 상환액, 그리고 대출 금리와 상환 기간을 종합해 감당 가능한 최대 대출 금액을 계산합니다. 특정 국가의 대출 규정을 전제로 하지 않는 범용 도구이므로, 한국을 포함해 나라마다 실제 심사 기준은 다를 수 있다는 점을 참고하세요.

사용 방법

세금을 떼기 전 월 총소득, 유지하고 싶은 최대 DTI 비율(금융기관에서는 보통 36%~43%를 적용합니다), 현재 매달 갚고 있는 부채 상환액(신용카드, 자동차 할부, 학자금 대출 등), 그리고 대출의 연 금리와 상환 기간(연 단위)을 입력하세요. 계산기는 월 상환 가능 예산, 새 대출에 쓸 수 있는 상환액, 그리고 그 상환액으로 감당할 수 있는 대출 원금을 알려줍니다.

계산 공식 풀이

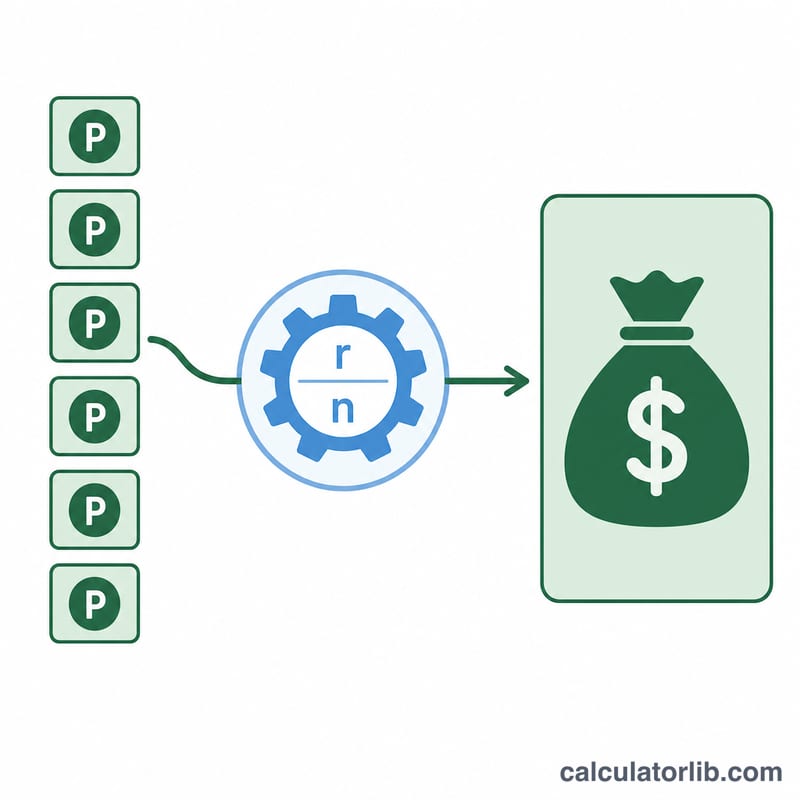

먼저 월 상환 예산을 구합니다: 소득 \times DTI. 여기서 기존 부채 상환액을 빼면 새 대출에 쓸 수 있는 상환액 P가 나옵니다. 그다음 현재가치 연금 공식을 이용해 이 상환액을 대출 금액으로 환산합니다. 여기서 \(r\)은 월 이자율(연 금리 ÷ 12), \(n\)은 총 상환 횟수(연수 × 12)입니다:

$$\text{대출액} = P \cdot \frac{1 - (1 + r)^{-n}}{r}$$

계산 예시

월 소득 $5,000, DTI 36%, 기존 부채 $500, 금리 6%, 상환 기간 30년인 경우를 살펴보겠습니다. 예산 \(= 5000 \times 0.36 = \$1{,}800\). 사용 가능한 상환액 \(P = 1800 - 500 = \$1{,}300\). 월 이자율 \(r = 0.06/12 = 0.005\), \(n = 360\).

$$\text{대출액} = 1300 \cdot \frac{1 - 1.005^{-360}}{0.005} \approx \$216{,}829$$자주 묻는 질문

적정 DTI 비율은 얼마인가요? 많은 금융기관이 전체 DTI를 36% 이하로 유지하기를 선호하지만, 상품 종류와 신용 상태에 따라 43% 이상까지 허용하는 경우도 있습니다.

총소득과 실수령액 중 무엇을 입력해야 하나요? DTI는 통상 세전 월 총소득을 기준으로 산정하며, 이 계산기도 총소득을 입력하도록 설계되어 있습니다.

세금이나 보험료, 수수료도 포함되나요? 아니요. 이 계산기는 원금과 이자만 추정합니다. 보다 정확한 그림을 얻으려면 재산세, 보험료, 부대 비용 등을 별도로 더해서 따져 보세요.