모기지 리캐스트란?

모기지 리캐스트(재상각, re-amortization)는 대출 원금에 목돈을 한 번에 갚으면, 대출 기관이 줄어든 잔액을 기준으로 월 납입금을 다시 계산해 주는 방식입니다. 이때 기존 금리와 남은 상환 기간은 그대로 유지됩니다. 대환(리파이낸싱)과 달리 리캐스트는 같은 대출을 유지하기 때문에 신용 심사나 클로징 비용이 필요 없고(보통 소액의 수수료만 발생), 월 납입금이 즉시 낮아집니다. 이 계산기는 표준 상각(amortization) 공식을 사용하며, 일반적인 고정금리 모기지에 적용됩니다. 참고로 모기지 리캐스트는 주로 미국에서 활용되는 제도로, 국내 주택담보대출에는 동일한 제도가 없고 중도상환 후 재약정 방식이 다를 수 있으니 본인의 대출 조건을 확인하시기 바랍니다.

계산기 사용 방법

현재 대출 잔액, 한 번에 갚을 일시 상환액, 연 이자율, 그리고 대출의 남은 개월 수를 입력하세요. 계산기는 잔액에서 일시 상환액을 뺀 뒤, 남은 기간 동안 새 원금을 다시 상각하여 새로운 월 납입금, 월 절감액, 그리고 남은 기간 동안 부담하게 될 총이자를 보여 줍니다.

공식 설명

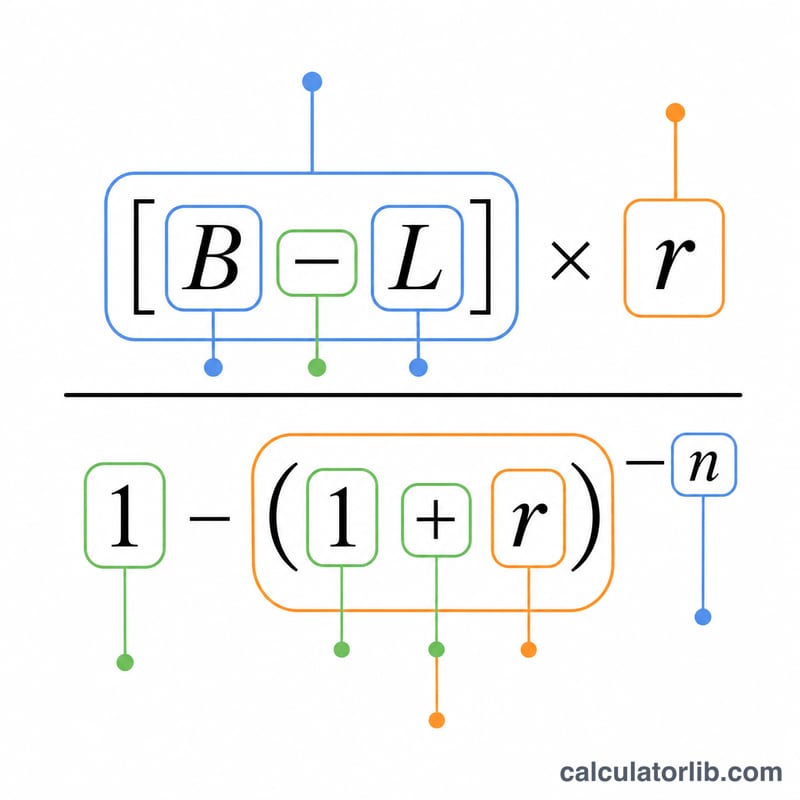

새 납입금은 표준 상각 공식을 따릅니다.

$$M_{\text{new}} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}}$$

여기서 \(B\)는 현재 잔액, \(L\)은 일시 상환액, \(r\)은 월 이자율(연 이자율 ÷ 12 ÷ 100), \(n\)은 남은 개월 수입니다. 기간 \(n\)이 그대로 유지되기 때문에, 리캐스트는 대출 기간을 줄이는 것이 아니라 매달 내는 납입금을 낮춰 줍니다.

계산 예시

연 6% 금리로 $300,000를 빌렸고 남은 기간이 300개월인데, $50,000를 일시 상환한다고 가정해 보겠습니다. 월 이자율은 \(r = 0.06 \div 12 = 0.005\)이고, 새 원금은 $250,000가 됩니다. 새 납입금 \(= 250{,}000 \times 0.005 \div (1 - 1.005^{-300}) \approx\) $1,610.75로, 기존 약 $1,932.90보다 매달 약 $322를 절감하게 됩니다.

자주 묻는 질문

리캐스트를 하면 금리가 바뀌나요? 아니요. 리캐스트는 기존 금리와 기간을 그대로 유지하며, 잔액과 그에 따른 납입금만 달라집니다.

리캐스트가 대환보다 나은가요? 이미 금리가 괜찮고 클로징 비용 없이 납입금만 낮추고 싶다면 리캐스트가 더 저렴한 경우가 많습니다. 반면 금리를 눈에 띄게 낮출 수 있다면 대환이 유리합니다.

리캐스트를 하면 대출을 더 빨리 갚게 되나요? 아니요. 같은 기간에 걸쳐 납입금만 줄어듭니다. 더 빨리 상환하고 싶다면 리캐스트 이후에도 기존 납입금 그대로 계속 내면 됩니다.