Recast Khoản Vay Mua Nhà Là Gì?

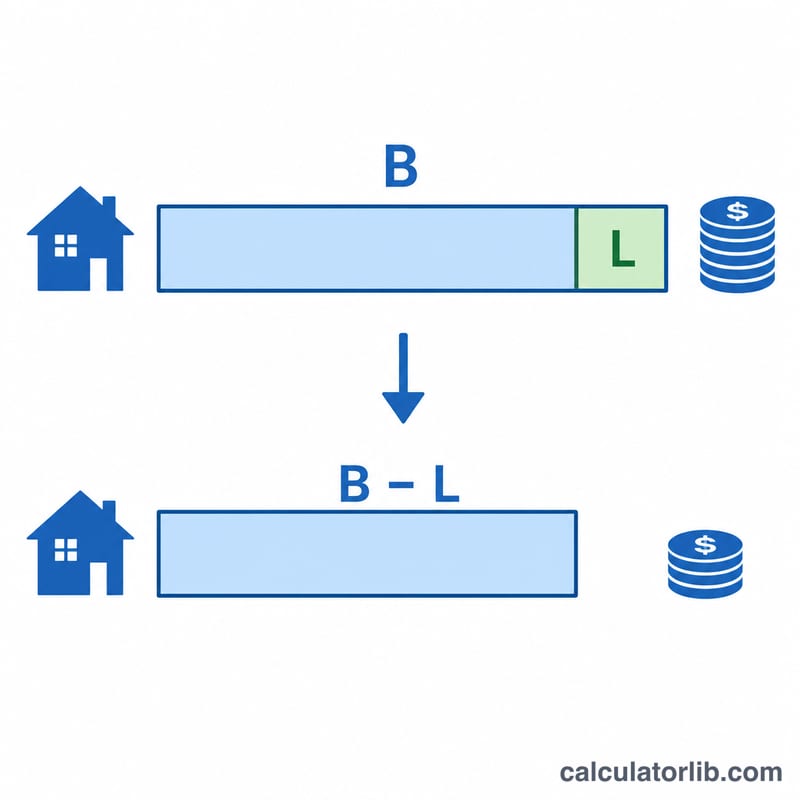

Recast khoản vay (còn gọi là tái phân bổ dư nợ — re-amortization) là khi bạn trả một khoản tiền gốc lớn một lần, và ngân hàng sẽ tính lại khoản trả góp hàng tháng dựa trên dư nợ đã giảm — nhưng vẫn giữ nguyên lãi suất ban đầu và kỳ hạn còn lại. Khác với tái cấp vốn (refinance), recast vẫn giữ nguyên hợp đồng vay cũ, không cần thẩm định tín dụng hay chi phí tất toán (thường chỉ tốn một khoản phí nhỏ), và giảm ngay khoản trả góp hàng tháng của bạn. Công cụ này áp dụng công thức phân bổ dư nợ tiêu chuẩn, phù hợp với các khoản vay lãi suất cố định thông thường. Lưu ý: recast là hình thức phổ biến ở thị trường vay mua nhà Mỹ; tại Việt Nam, chính sách trả gốc trước hạn và tính lại lãi của mỗi ngân hàng có thể khác nhau, bạn nên hỏi rõ điều khoản hợp đồng.

Cách Sử Dụng Công Cụ

Nhập dư nợ hiện tại của khoản vay, số tiền gốc bạn dự định trả một lần, lãi suất hàng năm, và số tháng còn lại của khoản vay. Công cụ sẽ trừ số tiền trả gốc khỏi dư nợ, sau đó tái phân bổ phần gốc mới trên cùng kỳ hạn còn lại để cho bạn thấy khoản trả góp hàng tháng mới, mức tiết kiệm mỗi tháng, và tổng số tiền lãi bạn phải trả cho phần còn lại của khoản vay.

Giải Thích Công Thức

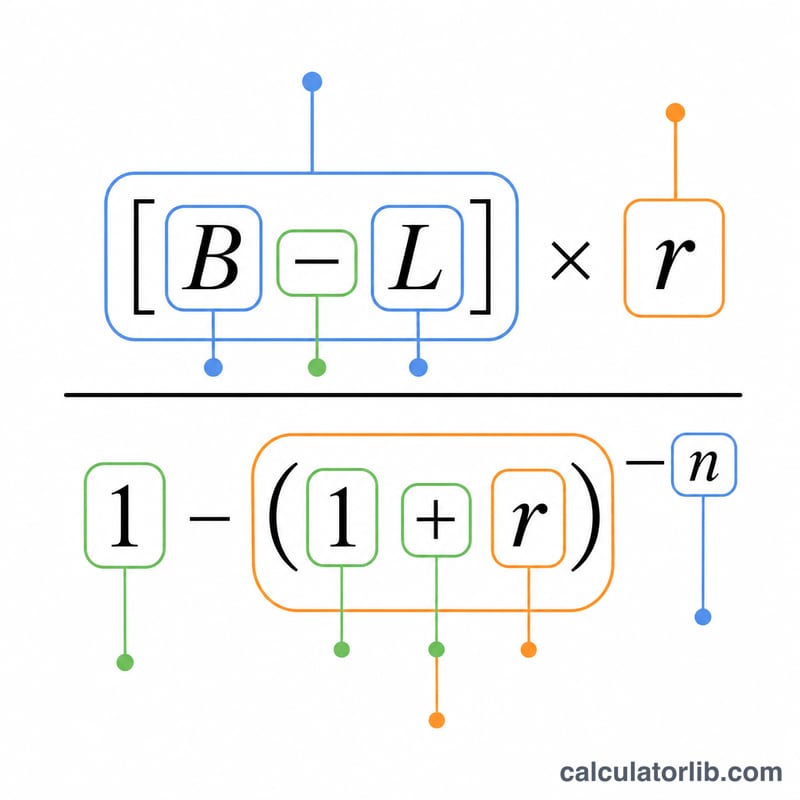

Khoản trả góp mới được tính theo công thức phân bổ dư nợ tiêu chuẩn:

$$M_{\text{new}} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}}$$Trong đó B là dư nợ hiện tại, L là số tiền trả gốc một lần, \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100), và \(n\) là số tháng còn lại. Vì kỳ hạn \(n\) vẫn giữ nguyên, recast làm giảm số tiền của mỗi kỳ trả góp chứ không rút ngắn thời gian vay.

Ví Dụ Minh Họa

Giả sử bạn còn nợ 300.000 USD với lãi suất 6%/năm và còn 300 tháng, sau đó bạn trả gốc một lần 50.000 USD. Lãi suất tháng là \(r = 0{,}06 \div 12 = 0{,}005\). Phần gốc mới là 250.000 USD. Khoản trả góp mới \(= 250{.}000 \times 0{,}005 \div (1 - 1{,}005^{-300}) \approx\) 1.610,75 USD, giảm so với khoảng 1.932,90 USD trước đó — tiết kiệm được khoảng 322 USD mỗi tháng.

Câu Hỏi Thường Gặp

Recast có làm thay đổi lãi suất của tôi không? Không. Recast giữ nguyên lãi suất và kỳ hạn hiện tại của bạn; chỉ có dư nợ và khoản trả góp tương ứng thay đổi.

Recast có tốt hơn tái cấp vốn không? Nếu bạn đang có mức lãi suất tốt và muốn giảm khoản trả góp mà không tốn chi phí tất toán, recast thường rẻ hơn. Tái cấp vốn chỉ hợp lý khi bạn có thể giành được mức lãi suất thấp hơn đáng kể.

Recast có giúp trả hết nợ nhanh hơn không? Không — nó chỉ giảm khoản trả góp trên cùng kỳ hạn. Để trả hết nhanh hơn, hãy tiếp tục đóng theo khoản trả góp ban đầu sau khi recast.