住宅ローンのリキャスト(再計算)とは?

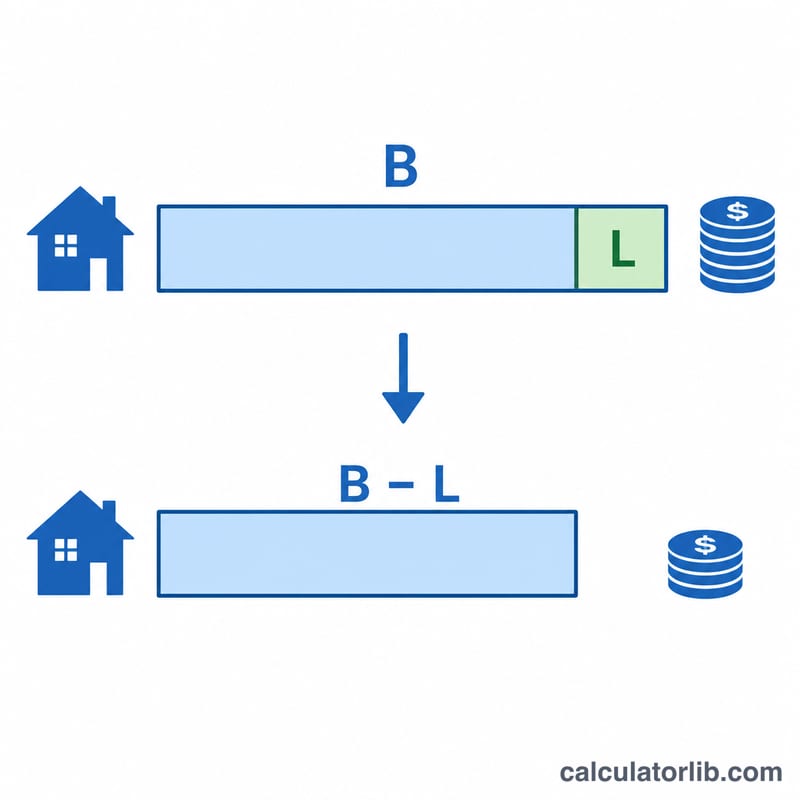

住宅ローンの「リキャスト(recast、再アモチゼーション)」とは、元金に対してまとまった一括返済を行い、減った残高をもとに金融機関が毎月の返済額を計算し直す仕組みです。このとき、当初の金利と残りの返済期間はそのまま維持されます。借り換え(リファイナンス)と異なり、リキャストは同じローンを継続するため、信用審査やクロージングコストは不要(通常はわずかな手数料のみ)で、毎月の返済額がすぐに下がるのが特徴です。なお、これは主に米国の住宅ローンで利用できる制度です。日本の住宅ローンでは「繰上返済(返済額軽減型)」が近い仕組みにあたりますが、手続きや費用は金融機関により異なります。本ツールは標準的なアモチゼーション計算を用いており、一般的な固定金利型ローンを想定しています。

この計算ツールの使い方

現在のローン残高、適用したい一括返済額、年利、そして残りの返済回数(月数)を入力してください。ツールは残高から一括返済額を差し引き、新しい元金を同じ残り期間で再計算します。これにより、新しい毎月返済額、月々の節約額、そして残り期間に支払う利息総額が表示されます。

計算式の解説

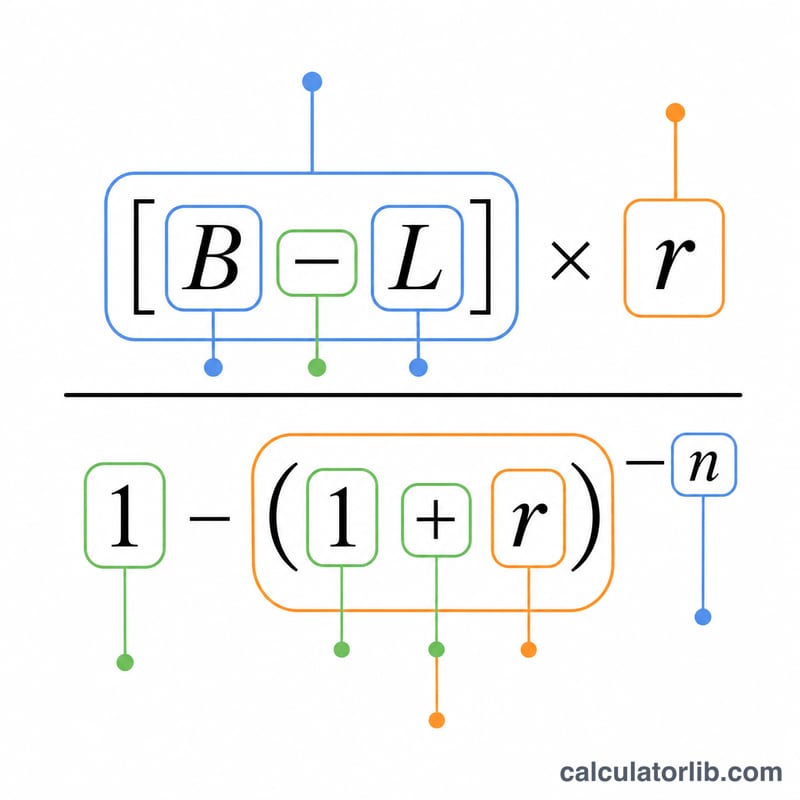

新しい返済額は、標準的なアモチゼーション(元利均等返済)の式で求めます。

$$ M_{\text{new}} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}} $$

ここで B は現在の残高、L は一括返済額、r は月利(年利 ÷ 12 ÷ 100)、n は残りの月数です。期間 n は変わらないため、リキャストは返済期間を短くするのではなく、毎月の返済額そのものを引き下げます。

計算例

たとえば、年利6%・残り300か月で30万ドル($300,000)の残高があり、5万ドル($50,000)を一括返済するとします。月利は \( r = 0.06 \div 12 = 0.005 \) です。新しい元金は25万ドル($250,000)になります。新しい返済額は次のように求めます。

$$ M_{\text{new}} = 250{,}000 \times \frac{0.005}{1 - 1.005^{-300}} \approx \$1{,}610.75 $$

これは、元の約 $1,932.90 から約 $322 の月々の節約になります。

よくある質問(FAQ)

リキャストで金利は変わりますか? いいえ。リキャストでは既存の金利と期間がそのまま維持され、変わるのは残高とそれに伴う返済額だけです。

リキャストと借り換え、どちらが得ですか? すでに良い金利で借りていて、クロージングコストをかけずに返済額を下げたい場合は、リキャストの方が安く済むことが多いです。一方、明確に低い金利に乗り換えられる場合は借り換えが有利になります。

リキャストすればローンを早く完済できますか? いいえ。リキャストは同じ期間のまま返済額を下げる仕組みです。早く完済したい場合は、リキャスト後も元の返済額を払い続けるとよいでしょう。