Что такое рекаст ипотеки?

Рекаст ипотеки (его также называют переамортизацией) — это ситуация, когда вы вносите крупный разовый платёж в счёт основного долга, а банк пересчитывает ваш ежемесячный платёж исходя из уменьшившегося остатка, сохраняя при этом исходную процентную ставку и оставшийся срок кредита. В отличие от рефинансирования, при рекасте остаётся тот же самый кредит, не требуется проверка кредитной истории и нет расходов на оформление сделки (обычно лишь небольшая комиссия), а ежемесячный платёж снижается сразу же. Калькулятор использует стандартную формулу аннуитетного погашения и подходит для типичных ипотек с фиксированной ставкой. Важно: схема рекаста распространена прежде всего на западных ипотечных рынках (например, в США); в России такой опции в чистом виде у большинства банков нет — там обычно при досрочном погашении выбирают между уменьшением платежа и сокращением срока. Уточняйте условия у своего банка.

Как пользоваться калькулятором

Введите текущий остаток по кредиту, сумму разового взноса, которую планируете внести, годовую процентную ставку и количество месяцев, оставшихся до конца кредита. Калькулятор вычтет разовый взнос из остатка, заново распределит новый основной долг на тот же оставшийся срок и покажет ваш новый ежемесячный платёж, ежемесячную экономию и общую сумму процентов, которую вы заплатите до конца кредита.

Разбор формулы

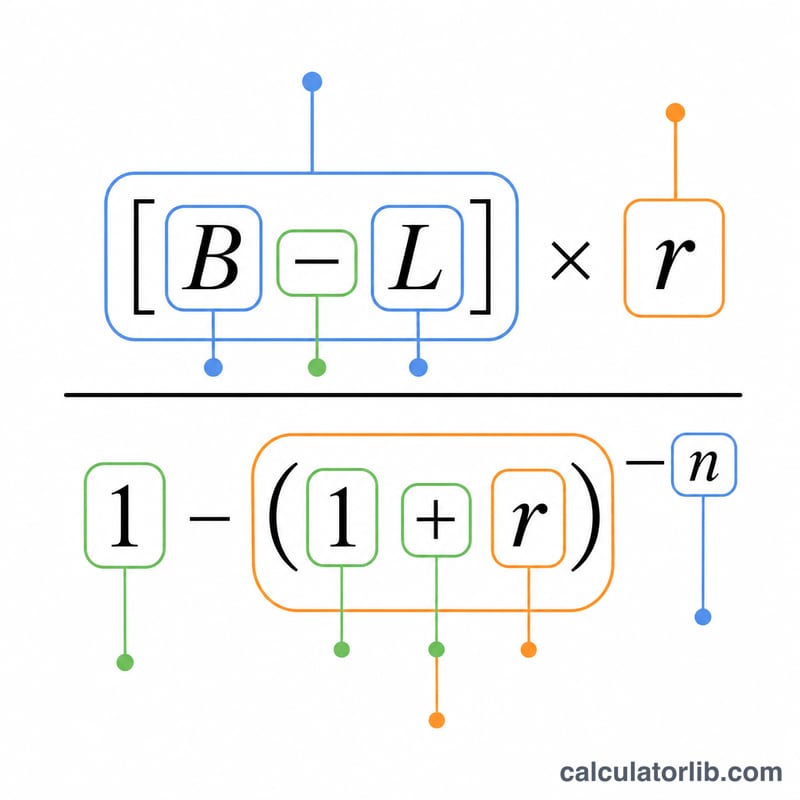

Новый платёж рассчитывается по стандартной формуле аннуитета:

$$M_{\text{new}} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}}$$

Здесь \(B\) — текущий остаток, \(L\) — сумма разового взноса, \(r\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — число оставшихся месяцев. Поскольку срок \(n\) остаётся прежним, рекаст уменьшает каждый платёж, а не сокращает срок кредита.

Пример расчёта

Допустим, ваш долг составляет $300 000 под 6% годовых, до конца кредита остаётся 300 месяцев, и вы вносите разовый платёж $50 000. Месячная ставка \(r = 0{,}06 \div 12 = 0{,}005\). Новый основной долг — $250 000. Новый платёж $$M_{\text{new}} = 250\,000 \times \frac{0{,}005}{1 - 1{,}005^{-300}} \approx 1\,610{,}75$$ вместо примерно $1 932,90 — то есть экономия около $322 в месяц.

Частые вопросы

Меняет ли рекаст процентную ставку? Нет. При рекасте сохраняются ваша действующая ставка и срок; меняются только остаток долга и итоговый платёж.

Что лучше — рекаст или рефинансирование? Если у вас уже хорошая ставка и вы хотите снизить платёж без расходов на оформление, рекаст чаще обходится дешевле. Рефинансирование имеет смысл, когда вы можете заметно снизить ставку.

Поможет ли рекаст погасить кредит быстрее? Нет — он снижает платёж при том же сроке. Чтобы погасить быстрее, продолжайте после рекаста вносить прежний, более высокий платёж.