Что считает этот калькулятор

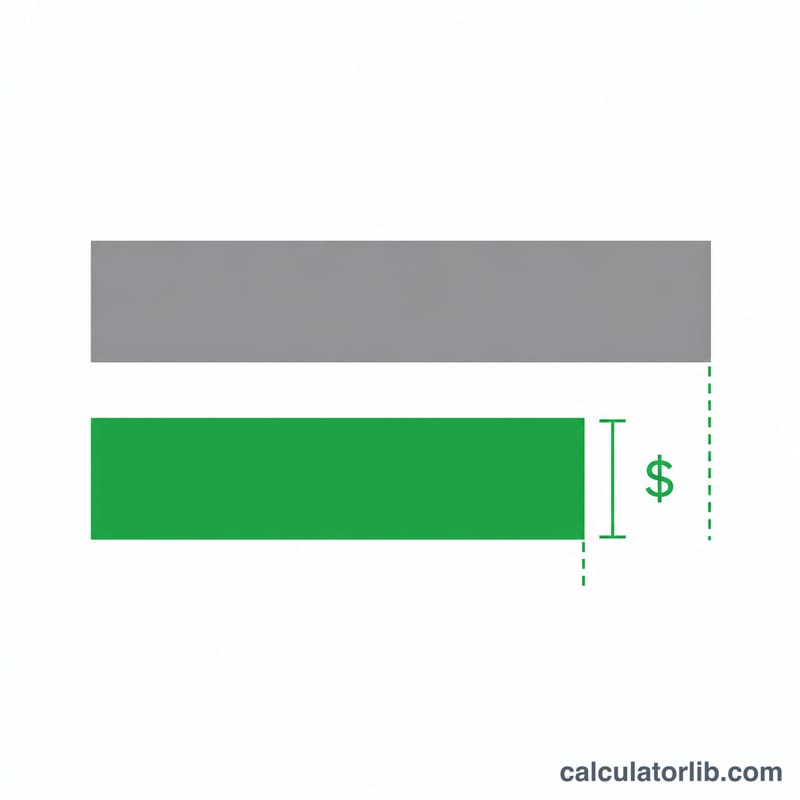

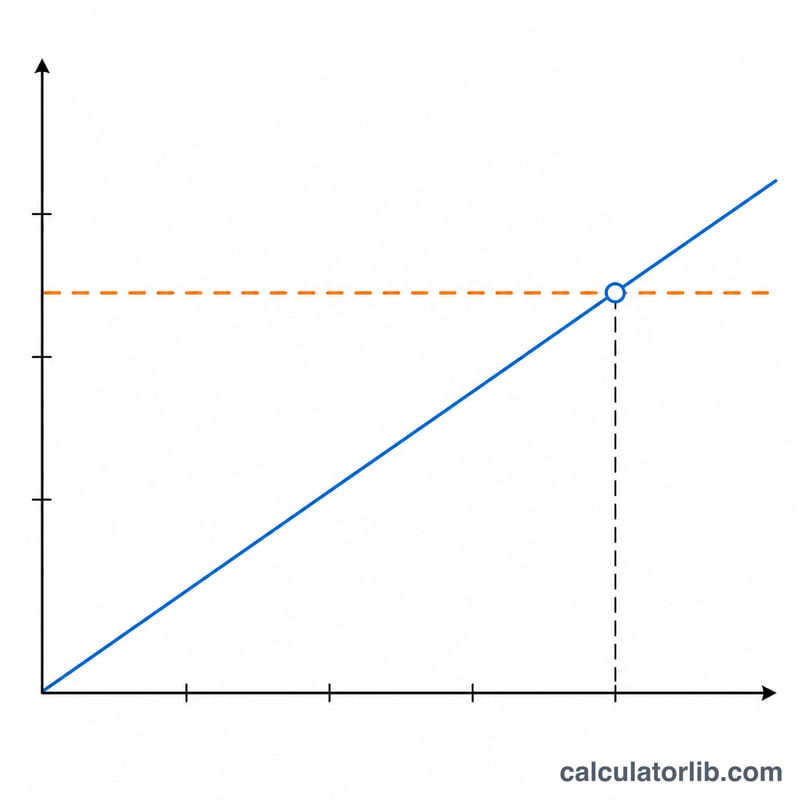

Калькулятор рефинансирования ипотеки сравнивает ваш действующий жилищный кредит с предполагаемым новым. Он рассчитывает новый ежемесячный платёж по основному долгу и процентам, размер экономии в месяц, а также точку окупаемости — число месяцев, за которое ежемесячная экономия покроет расходы на оформление рефинансирования. Расчёт построен на универсальной формуле аннуитета и подойдёт для оценки выгоды независимо от банка и страны, хотя суммы здесь приведены в долларах.

Как пользоваться

Введите остаток текущего кредита, действующую процентную ставку и оставшийся срок, затем — новую ставку, новый срок и предполагаемые расходы на оформление рефинансирования. Калькулятор покажет старый и новый платежи, разницу между ними и срок, за который вы вернёте первоначальные затраты.

Как работает формула

Каждый ежемесячный платёж рассчитывается по классической формуле аннуитета: $$M = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$ где \(P\) — остаток долга, \(i\) — месячная процентная ставка (годовая ставка, делённая на 12 и на 100), а \(n\) — число месяцев. Ежемесячная экономия — это просто разница между старым и новым платежом, а точка окупаемости равна расходам на оформление, делённым на ежемесячную экономию.

Пример расчёта

Рефинансируем остаток в 250 000 $ со ставки 6,5% на 25 лет до 5,0% на 30 лет: старый платёж составляет около 1688,02 $ в месяц, а новый — примерно 1342,05 $. Экономия получается около 345,96 $ в месяц. При расходах на оформление в 4000 $ точка окупаемости равна $$4000 \div 345{,}96 \approx 11{,}6 \text{ месяца.}$$

Частые вопросы

Действительно ли продление срока экономит деньги? Меньший платёж за счёт более длинного срока освобождает деньги в текущем бюджете, но за весь срок кредита вы можете переплатить больше процентов.

Что такое точка окупаемости? Это момент, когда накопленная ежемесячная экономия сравняется с расходами на оформление. Рефинансирование обычно оправдано, если вы планируете оставаться в жилье заметно дольше этого срока.

Учитываются ли налоги и страхование? Нет — калькулятор считает только основной долг и проценты, без эскроу-платежей вроде налога на недвижимость или страхования жилья.