À quoi sert ce calculateur

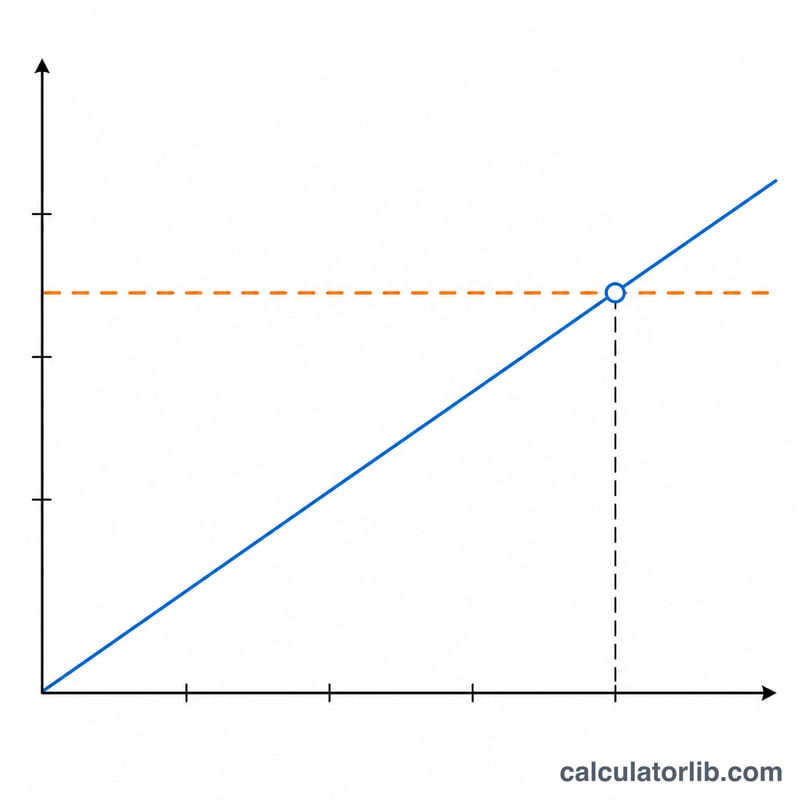

Le calculateur de refinancement hypothécaire confronte votre prêt immobilier actuel à un nouveau prêt envisagé. Il détermine la nouvelle mensualité (capital et intérêts), le montant que vous économiseriez chaque mois et le seuil de rentabilité — c'est-à-dire le nombre de mois nécessaires pour que vos économies mensuelles compensent les frais de clôture du refinancement. À noter : ce type de refinancement et de « closing costs » correspond surtout au marché nord-américain ; en France, on parlera plutôt de rachat ou de renégociation de crédit, avec ses propres frais (indemnités de remboursement anticipé, frais de dossier, garantie).

Comment l'utiliser

Indiquez le capital restant dû de votre prêt actuel, son taux d'intérêt et la durée restante, puis le nouveau taux, la nouvelle durée et l'estimation des frais de clôture du refinancement. Le calculateur affiche l'ancienne et la nouvelle mensualité, l'écart mensuel et le délai au bout duquel vous récupérez le coût initial.

La formule expliquée

Chaque mensualité repose sur la formule classique d'amortissement

$$M = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$où \(P\) est le capital restant dû, \(i\) le taux d'intérêt mensuel (taux annuel divisé par 12 et par 100) et \(n\) le nombre de mois. Les économies mensuelles correspondent simplement à l'ancienne mensualité moins la nouvelle, et le seuil de rentabilité s'obtient en divisant les frais de clôture par ces économies mensuelles.

$$\text{Seuil de rentabilité} = \frac{\text{Frais de clôture}}{\text{Ancienne mensualité} - \text{Nouvelle mensualité}}$$

Exemple chiffré

Refinancement d'un capital de 250 000 $ passant de 6,5 % sur 25 ans à 5,0 % sur 30 ans : l'ancienne mensualité est d'environ 1 688,02 $ et la nouvelle d'environ 1 342,05 $. Cela représente une économie mensuelle d'environ 345,96 $. Avec 4 000 $ de frais de clôture, le seuil de rentabilité est de

$$4000 \div 345{,}96 \approx 11{,}6 \text{ mois.}$$FAQ

Allonger la durée fait-il vraiment économiser ? Une mensualité plus faible grâce à une durée plus longue libère de la trésorerie chaque mois, mais vous risquez de payer davantage d'intérêts sur l'ensemble du prêt.

Qu'est-ce que le seuil de rentabilité ? C'est le moment où le cumul de vos économies mensuelles égale vos frais de clôture. Le refinancement est généralement intéressant si vous conservez le bien bien au-delà de cette date.

Les impôts et l'assurance sont-ils inclus ? Non — le calcul ne porte que sur le capital et les intérêts, sans les éléments du compte séquestre comme la taxe foncière ou l'assurance habitation.