ماذا تفعل هذه الحاسبة

تقارن حاسبة إعادة تمويل الرهن العقاري بين قرضك السكني الحالي وقرض جديد مقترح. فهي تحسب القسط الشهري الجديد (أصل القرض والفائدة)، ومقدار ما يمكنك توفيره كل شهر، ونقطة التعادل — أي عدد الأشهر اللازمة كي تغطي وفوراتك الشهرية تكاليف إغلاق عملية إعادة التمويل. تجدر الإشارة إلى أن مفهوم «إعادة التمويل» وتكاليف الإغلاق شائع في أسواق مثل الولايات المتحدة، وقد تختلف القواعد والرسوم من بلد لآخر، لذا راجع شروط مصرفك المحلي.

كيفية استخدامها

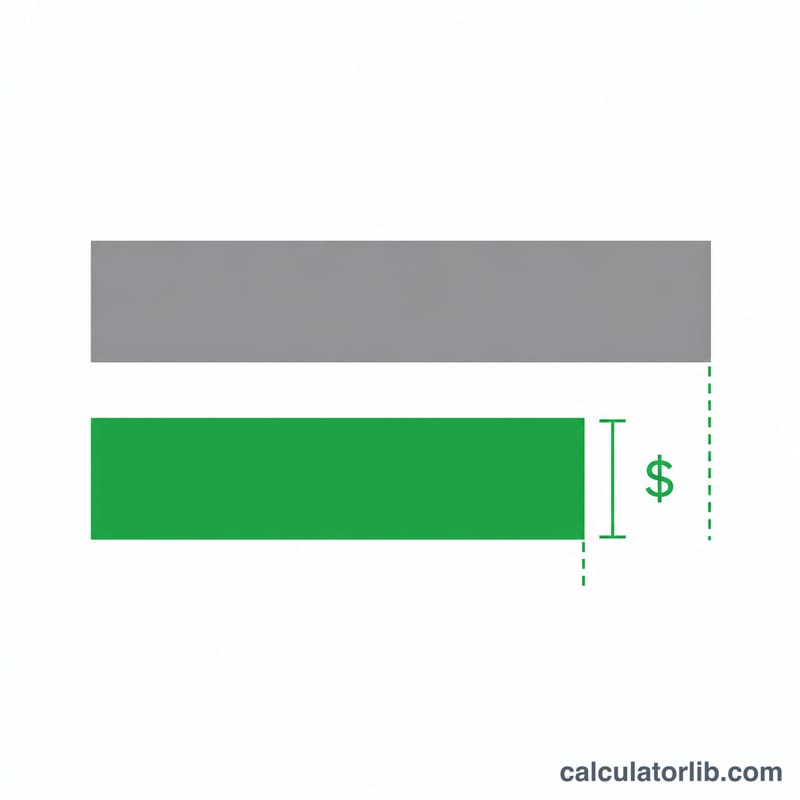

أدخل رصيد قرضك الحالي، ونسبة الفائدة الحالية والمدة المتبقية، ثم النسبة الجديدة والمدة الجديدة وتكاليف الإغلاق التقديرية لإعادة التمويل. ستعرض لك الحاسبة قسطك القديم والجديد، والفرق الشهري بينهما، والمدة اللازمة لاسترداد التكلفة المدفوعة مقدمًا.

شرح المعادلة

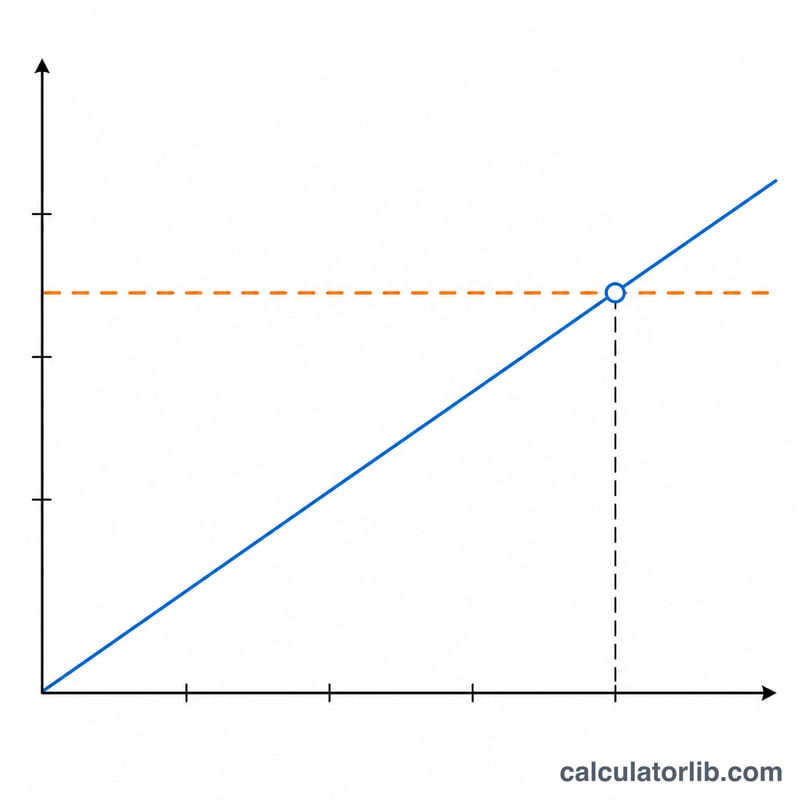

يُحسب كل قسط شهري باستخدام معادلة الاستهلاك القياسية $$M = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$ حيث \(P\) هو الرصيد، و\(i\) هو معدل الفائدة الشهري (المعدل السنوي مقسومًا على 12 ثم على 100)، و\(n\) هو عدد الأشهر. أما التوفير الشهري فهو ببساطة القسط القديم ناقص القسط الجديد، ونقطة التعادل هي تكاليف الإغلاق مقسومة على التوفير الشهري.

مثال تطبيقي

لنفترض إعادة تمويل رصيد قدره 250,000 دولار من فائدة 6.5% على مدى 25 عامًا إلى فائدة 5.0% على مدى 30 عامًا: يبلغ القسط القديم نحو 1,688.02 دولار شهريًا، والقسط الجديد نحو 1,342.05 دولار شهريًا. أي بتوفير شهري يقارب 345.96 دولار. وبتكاليف إغلاق قدرها 4,000 دولار، تكون نقطة التعادل: $$4000 \div 345.96 \approx 11.6 \text{ شهرًا}$$

الأسئلة الشائعة

هل تمديد مدة القرض يوفّر المال فعلًا؟ القسط الأقل الناتج عن مدة أطول قد يحرّر سيولة شهرية، لكنك قد تدفع فوائد إجمالية أعلى على مدى عمر القرض كله.

ما هي نقطة التعادل؟ هي اللحظة التي تتساوى فيها وفوراتك الشهرية المتراكمة مع تكاليف الإغلاق. وعادةً ما تكون إعادة التمويل مجدية إذا كنت ستحتفظ بالمنزل لفترة طويلة بعد ذلك التاريخ.

هل تشمل الحاسبة الضرائب والتأمين؟ لا — فهي تحسب أصل القرض والفائدة فقط، ولا تشمل بنود الضمان مثل ضريبة العقار أو تأمين المالك على المنزل.