ماذا تفعل حاسبة الرهن العقاري العكسي هذه؟

تساعدك هذه الحاسبة على تقدير المبلغ الذي يمكنك اقتراضه مقابل منزلك عبر الرهن العقاري العكسي (Reverse Mortgage) — وهو منتج تمويلي متاح لأصحاب المنازل في الولايات المتحدة ممن بلغوا 62 عاماً فأكثر. تعتمد على ثلاثة مدخلات فقط لتقدير قيمة القرض القصوى، ودفعة شهرية مبسّطة، وإجمالي الفائدة، والمبلغ الكامل الذي ستدين به في النهاية. وهي مصمّمة للتخطيط السريع للتقاعد، وليست عرض قرض رسمياً.

ملاحظة مهمة: هذا المنتج خاص بالسوق الأمريكي وقواعده تختلف عن أنظمة التمويل العقاري في الدول العربية، حيث قد لا تتوفر منتجات مماثلة أو تخضع لضوابط شرعية ومصرفية مختلفة. إن كنت مقيماً خارج الولايات المتحدة فاستخدم النتائج للاطلاع والمقارنة فقط.

المدخلات المطلوبة منك

- قيمة المنزل: القيمة السوقية الحالية لمنزلك بالدولار.

- العمر: عمرك بالسنوات. يبدأ الرهن العكسي في الولايات المتحدة من سن 62 عاماً، وكلما تقدّم العمر زادت النسبة المؤهَّلة من قيمة المنزل.

- نسبة الفائدة (%): نسبة الفائدة السنوية المطبّقة على القرض، وتُستخدم لتقدير الفائدة المتراكمة على مدى المدة.

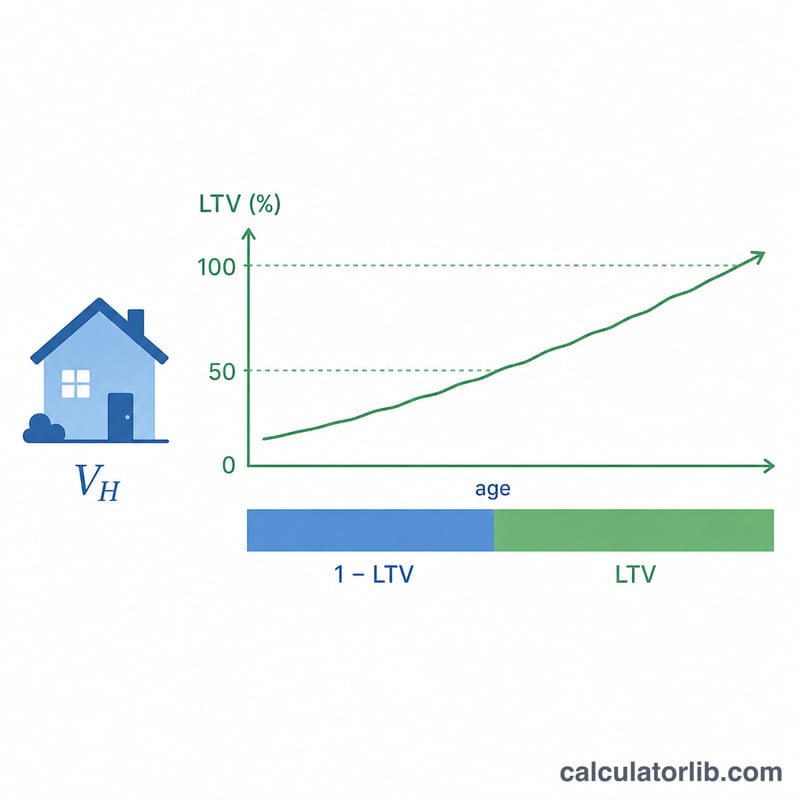

شرح المعادلة

تحدّد الحاسبة أولاً نسبة القرض إلى القيمة (LTV) اعتماداً على عمرك:

- أقل من 62 عاماً: 0% — غير مؤهّل.

- من 62 إلى 90 عاماً: \(0.50 + (\text{العمر} - 62) \times 0.01\)، أي ترتفع النسبة 1% عن كل سنة عمر.

- فوق 90 عاماً: بحد أقصى 75%.

ثم تحسب:

- قيمة القرض القصوى $$\text{قيمة القرض القصوى} = \text{قيمة المنزل} \times \text{نسبة LTV}$$

- الدفعة الشهرية $$\text{الدفعة الشهرية} = \frac{\text{قيمة القرض القصوى}}{240}$$ (مدة 20 سنة أي 240 شهراً)

- إجمالي الفائدة $$\text{إجمالي الفائدة} = \text{قيمة القرض القصوى} \times \frac{\text{النسبة}}{100} \times 20$$

- إجمالي المبلغ المستحق $$\text{إجمالي المبلغ المستحق} = \text{قيمة القرض القصوى} + \text{إجمالي الفائدة}$$

مثال تطبيقي

لنفترض أن قيمة منزلك 400,000 دولار، وعمرك 70 عاماً، ونسبة الفائدة 6%.

- نسبة LTV $$\text{LTV} = 0.50 + (70 - 62) \times 0.01 = \mathbf{0.58}$$

- قيمة القرض القصوى $$400{,}000 \times 0.58 = \mathbf{232{,}000 \text{ دولار}}$$

- الدفعة الشهرية $$\frac{232{,}000}{240} = \mathbf{966.67 \text{ دولار}}$$

- إجمالي الفائدة $$232{,}000 \times 0.06 \times 20 = \mathbf{278{,}400 \text{ دولار}}$$

- إجمالي المبلغ المستحق $$232{,}000 + 278{,}400 = \mathbf{510{,}400 \text{ دولار}}$$

الأسئلة الشائعة

لماذا يؤثّر عمري إلى هذا الحد؟ يُتوقّع أن يستفيد المقترضون الأكبر سناً من القرض لسنوات أقل، لذا تسمح لهم جهات التمويل باقتراض حصة أكبر من قيمة المنزل. وتعكس هذه الحاسبة ذلك برفع نسبة LTV بمقدار 1% عن كل سنة بدءاً من سن 62 عاماً.

هل أسدّد فعلاً دفعات شهرية في الرهن العكسي؟ في الرهن العكسي الحقيقي لا تسدّد عادةً دفعات شهرية — بل يُسدَّد الرصيد عند بيع المنزل أو الانتقال منه أو الوفاة. أما "الدفعة الشهرية" هنا فهي رقم مبسّط يوزّع القرض على 240 شهراً لمساعدتك على تصوّر حجمه.

هل هذا عرض دقيق؟ لا. تعتمد حدود الرهن العكسي الفعلية على سقف الإقراض لدى هيئة الإسكان الفيدرالية (FHA)، ونسبة الفائدة الخاصة بك، والرسوم، وتقييم معتمد من وزارة الإسكان (HUD). استخدم هذه النتائج كتقدير تخطيطي وتأكّد من التفاصيل مع جهة إقراض مرخّصة.