ماذا تفعل حاسبة الإيجار؟

تساعدك حاسبة الإيجار على معرفة قيمة الإيجار الذي يمكنك تحمّله بأريحية اعتمادًا على مدخلين بسيطين: دخلك الشهري قبل الضريبة وإجمالي أقساط ديونك الشهرية. وبدلًا من التخمين، تطبّق الحاسبة عدة قواعد معتمدة للقدرة على تحمّل التكاليف في آنٍ واحد، حتى تتمكن من المقارنة بين حدٍّ سخيّ وحدٍّ متحفّظ وحدٍّ معدّل وفق الديون جنبًا إلى جنب. تعتمد أرقام الديون على الأعراف الأمريكية في الإقراض (نِسَب الدين إلى الدخل 36% و43% الشائعة في تقييم القروض العقارية وعقود الإيجار في الولايات المتحدة)، لذا فهي أكثر ملاءمةً للسوق الأمريكي بشكل مباشر، لكن المنطق نفسه يصلح للتطبيق في أي مكان. إذا كنت خارج الولايات المتحدة، فاعلم أن القواعد المحلية قد تختلف، لكن مبدأ تخصيص نسبة معقولة من الدخل للإيجار يبقى صالحًا في كل البلدان.

المدخلات المطلوبة منك

- دخلك الشهري قبل الضريبة — إجمالي ما تكسبه شهريًا قبل خصم الضرائب.

- أقساط ديونك الشهرية — مجموع الالتزامات المالية المتكررة، بما في ذلك أقساط السيارة والقروض الدراسية والحد الأدنى لمدفوعات بطاقات الائتمان.

المعادلات المستخدمة

تحسب الأداة ثلاثة سيناريوهات انطلاقًا من أرقامك:

- قاعدة الـ 30%: أقصى إيجار = الدخل × 0.30 — المعيار المتحفّظ الكلاسيكي.

- قاعدة الـ 40%: أقصى إيجار = الدخل × 0.40 — حدٌّ أعلى يُستخدم في بعض المناطق مرتفعة التكلفة.

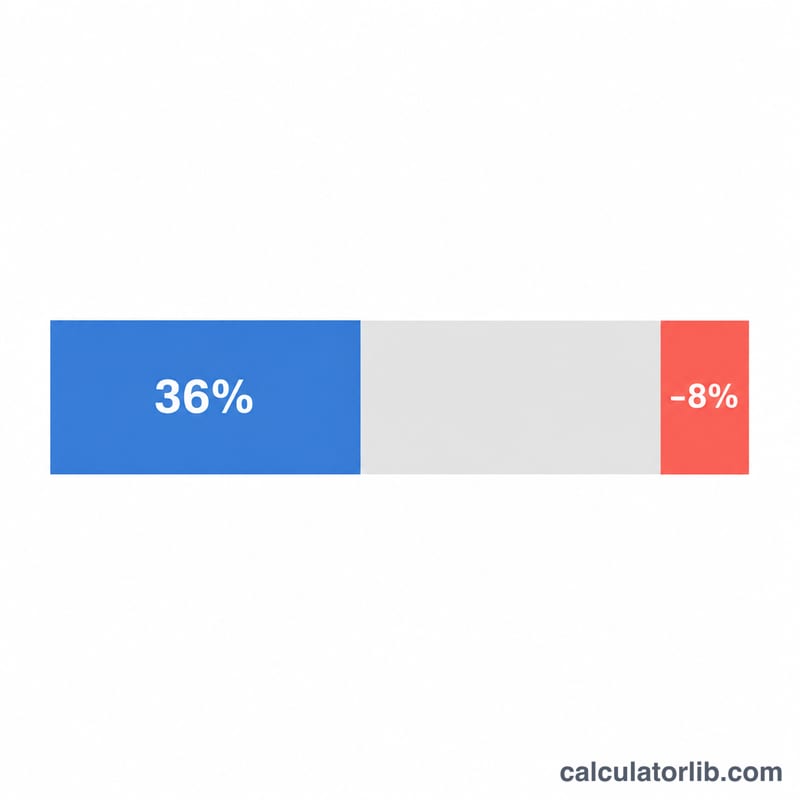

- أقصى إيجار معدّل وفق الديون: أقصى إيجار = (الدخل × 0.36) − الديون الشهرية — وهو يعكس قدرتك الفعلية بعد احتساب الديون القائمة.

كما تحسب نسبة الدين إلى الدخل (الديون ÷ الدخل × 100) وتمنحك تقييمًا للحالة: قابل للإدارة، أو تحذير (أعلى من 36%)، أو مخاطرة عالية (أعلى من 43%)، أو غير موصى به (عندما لا تترك الديون أي هامش للإيجار).

مثال عملي

لنفترض أن دخلك الشهري قبل الضريبة هو 5,000 دولار وأن إجمالي أقساط ديونك الشهرية يبلغ 600 دولار.

- قاعدة الـ 30%: 5,000 × 0.30 = 1,500 دولار

- قاعدة الـ 40%: 5,000 × 0.40 = 2,000 دولار

- المعدّل وفق الديون: (5,000 × 0.36) − 600 = 1,800 − 600 = 1,200 دولار

نسبة الدين إلى الدخل لديك هي 600 ÷ 5,000 = 12%، وهي أقل بكثير من 36%، لذا فالحالة قابلة للإدارة. وبما أن مبلغ 1,200 دولار يقع بين 20% و40% من الدخل، فإن التوصية هي أن هذه ميزانية معقولة بالنسبة لدخلك.

الأسئلة الشائعة

لماذا يكون الإيجار المعدّل وفق الديون أقل من رقم الـ 30%؟ لأنه يطرح ديونك القائمة من 36% من الدخل. وكلما زادت ديونك، قلّ المبلغ المتبقي للإيجار — ما يمنحك صورة أكثر واقعية من قاعدة الـ 30% الثابتة.

ماذا لو كانت النتيجة المعدّلة وفق الديون سالبة؟ هذا يعني أن ديونك تتجاوز فعلًا ميزانيتك المتاحة للسكن. تشير الأداة عندها إلى الحالة "غير موصى به" وتنصح بتخفيض الديون قبل الإقدام على الاستئجار.

هل أستخدم الدخل الإجمالي أم الصافي؟ استخدم الدخل قبل الضريبة (الإجمالي)، لأنه الأساس الذي يعتمد عليه المؤجّرون وقواعد الـ 30%/36%.