किराया कैलकुलेटर क्या करता है

यह किराया कैलकुलेटर सिर्फ़ दो आसान जानकारियों के आधार पर बताता है कि आप कितना किराया बिना तनाव के चुका सकते हैं — आपकी टैक्स से पहले की मासिक आय और आपके कुल मासिक कर्ज़ भुगतान। अंदाज़ा लगाने के बजाय यह एक साथ कई जानी-मानी किफ़ायती-सीमा के नियम लगाता है, ताकि आप एक उदार सीमा, एक सख़्त सीमा और कर्ज़ के हिसाब से समायोजित सीमा को आमने-सामने रखकर तुलना कर सकें। इसमें इस्तेमाल किए गए कर्ज़ के आँकड़े अमेरिकी ऋण-व्यवस्था की परंपराओं पर आधारित हैं (अमेरिका के मॉर्गेज और किराये की अंडरराइटिंग में आम 36% और 43% के डेट-टू-इनकम मानक), इसलिए यह सीधे तौर पर अमेरिका के लिए सबसे ज़्यादा उपयुक्त है। हालाँकि इसके पीछे का तर्क कहीं भी काम आता है — भारत में मकान मालिक भले ही अलग नियम मानते हों, पर “आय का कितना हिस्सा किराये में जाए” समझने के लिए यह बेहतरीन है।

आपको कौन-सी जानकारी डालनी है

- आपकी टैक्स से पहले की मासिक आय — टैक्स कटने से पहले की आपकी कुल (ग्रॉस) मासिक कमाई।

- आपके मासिक कर्ज़ भुगतान — हर महीने चुकाए जाने वाले सभी कर्ज़, जैसे कार लोन, स्टूडेंट लोन और क्रेडिट कार्ड की न्यूनतम किश्तें।

इस्तेमाल किए गए फ़ॉर्मूले

यह कैलकुलेटर आपके आँकड़ों से तीन परिस्थितियाँ निकालता है:

- 30% नियम: अधिकतम किराया = आय × 0.30 — सबसे सुरक्षित और पारंपरिक मानक।

- 40% नियम: अधिकतम किराया = आय × 0.40 — महँगे इलाक़ों में इस्तेमाल होने वाली ऊपरी सीमा।

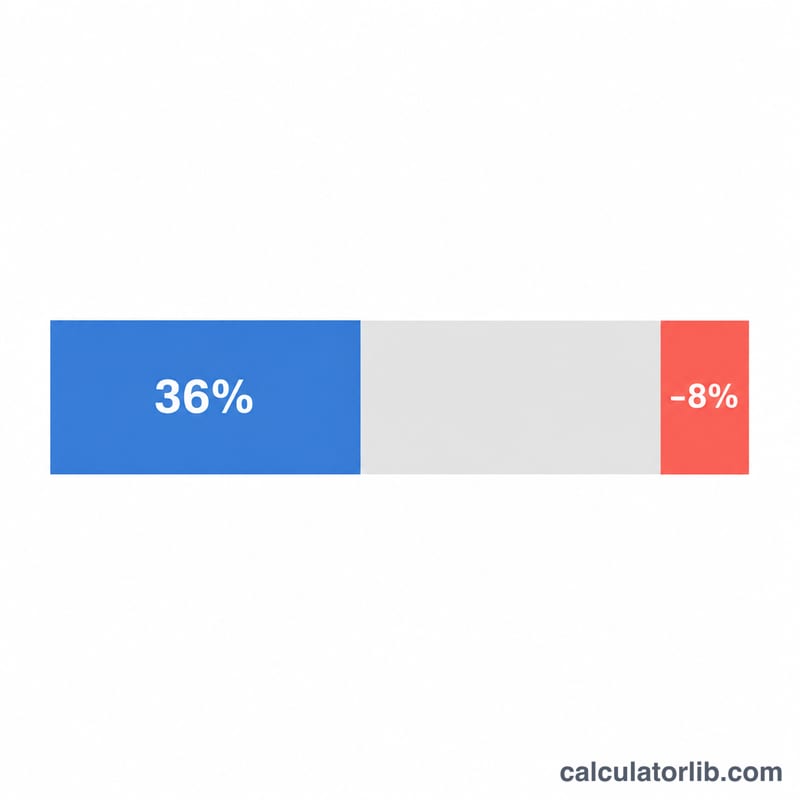

- कर्ज़-समायोजित अधिकतम किराया: अधिकतम किराया = (आय × 0.36) − मासिक कर्ज़ — यह मौजूदा कर्ज़ के बाद आपकी असली क्षमता दिखाता है।

इसके साथ यह आपका डेट-टू-इनकम अनुपात (कर्ज़ ÷ आय × 100) भी निकालता है और एक स्थिति बताता है: संभालने योग्य, सावधानी (36% से ज़्यादा), ज़्यादा जोखिम (43% से ज़्यादा) या अनुशंसित नहीं (जब कर्ज़ के बाद किराये के लिए कुछ बचता ही नहीं)।

उदाहरण के साथ समझें

मान लीजिए आपकी टैक्स से पहले की मासिक आय $5,000 है और आपके मासिक कर्ज़ भुगतान कुल मिलाकर $600 हैं।

- 30% नियम: 5,000 × 0.30 = $1,500

- 40% नियम: 5,000 × 0.40 = $2,000

- कर्ज़-समायोजित: (5,000 × 0.36) − 600 = 1,800 − 600 = $1,200

आपका डेट-टू-इनकम अनुपात है 600 ÷ 5,000 = 12%, जो 36% से काफ़ी कम है, इसलिए स्थिति संभालने योग्य रहेगी। चूँकि $1,200 आपकी आय के 20% से 40% के बीच आता है, इसलिए सलाह यही है कि यह आपकी आय के लिए एक उचित बजट है।

अक्सर पूछे जाने वाले सवाल

कर्ज़-समायोजित किराया 30% वाली रकम से कम क्यों है? क्योंकि यह आय के 36% में से आपके मौजूदा कर्ज़ को घटा देता है। जितना ज़्यादा कर्ज़, किराये के लिए उतनी ही कम रकम बचेगी — यह सपाट 30% नियम से कहीं ज़्यादा यथार्थवादी तस्वीर देता है।

अगर कर्ज़-समायोजित नतीजा ऋणात्मक (नेगेटिव) आए तो? इसका मतलब है कि आपका कर्ज़ पहले से ही आपके किफ़ायती आवास बजट से ज़्यादा है। ऐसे में टूल इसे "अनुशंसित नहीं" बताता है और सलाह देता है कि किराये पर लेने से पहले कर्ज़ कम करें।

ग्रॉस आय लूँ या नेट? टैक्स से पहले की (ग्रॉस) आय इस्तेमाल करें, क्योंकि मकान मालिक और 30%/36% के नियम इसी पर आधारित होते हैं।