この家賃計算ツールでできること

この家賃計算ツールは、「税引前の月収」と「毎月の返済総額」というシンプルな2つの数値から、あなたが無理なく支払える家賃の目安を割り出します。なんとなくの感覚で決めるのではなく、複数の代表的な家賃負担率の基準を一度に適用するため、余裕を持った上限・厳しめの上限・借入を考慮した上限を並べて比較できます。なお、借入に関する計算はアメリカの融資慣行(住宅ローンや賃貸審査で広く使われるDTI=返済負担率36%・43%という基準)に基づいているため、最も直接的に当てはまるのはアメリカでの利用ですが、その考え方自体はどの国でも応用できます。日本では公的に定められた「家賃は収入の○%まで」という基準はありませんが、目安として参考になります。

入力する項目

- 税引前の月収 — 税金が差し引かれる前の、月あたりの総収入(額面)です。

- 毎月の返済額 — 自動車ローン、奨学金(学資ローン)、クレジットカードの最低支払額など、毎月発生する返済の合計額です。

使用している計算式

入力した数値をもとに、3つのパターンを計算します。

- 30%ルール: 家賃の上限 = 月収 × 0.30 — 最も堅実とされる定番の目安です。

- 40%ルール: 家賃の上限 = 月収 × 0.40 — 家賃相場の高い地域で使われる、やや高めの上限です。

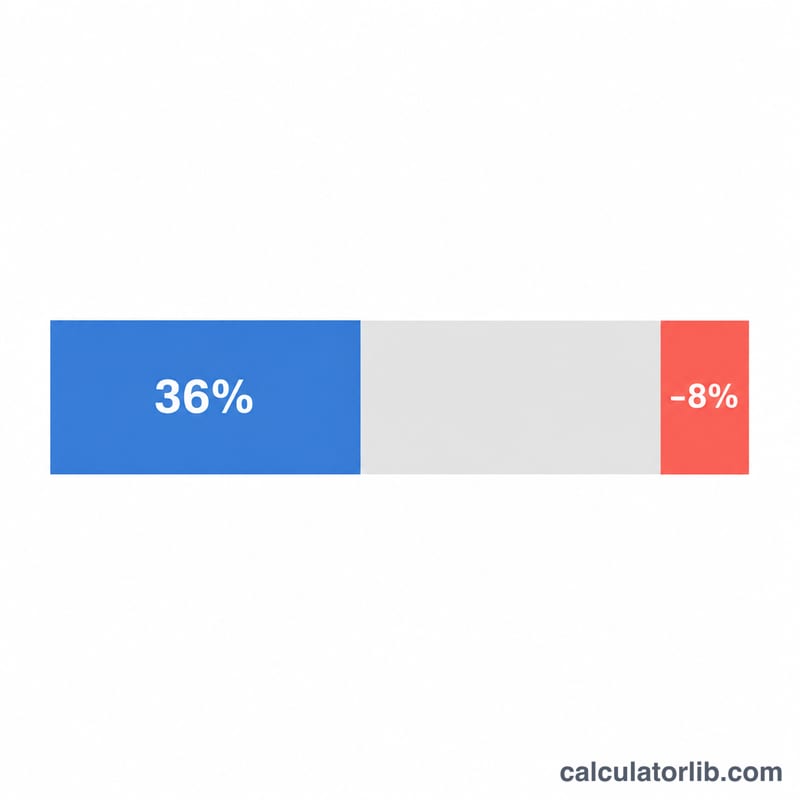

- 借入を考慮した家賃の上限: 家賃の上限 =(月収 × 0.36)− 毎月の返済額 — 既存の借入を差し引いた、より現実的な支払い能力を表します。

さらに、返済負担率(返済額 ÷ 月収 × 100)も計算し、次のいずれかのステータスを表示します:無理のない範囲、要注意(36%超)、リスク高(43%超)、おすすめできません(借入が多く家賃に回せる余裕がない場合)。

計算例

たとえば、税引前の月収が 5,000ドル、毎月の返済額の合計が 600ドル だとします。

- 30%ルール:5,000 × 0.30 = 1,500ドル

- 40%ルール:5,000 × 0.40 = 2,000ドル

- 借入を考慮:(5,000 × 0.36)− 600 = 1,800 − 600 = 1,200ドル

返済負担率は 600 ÷ 5,000 = 12% で、36%を大きく下回っているため、ステータスは無理のない範囲となります。1,200ドルは月収の20%〜40%の範囲に収まっているので、「あなたの収入に見合った妥当な予算」という判定になります。

よくある質問

借入を考慮した家賃が30%ルールの金額より低いのはなぜですか? それは、月収の36%から既存の返済額を差し引いているためです。借入が多いほど家賃に回せる金額は少なくなり、一律の30%ルールよりも現実に近い目安が得られます。

借入を考慮した結果がマイナスになった場合は? それは、すでに借入が支払い可能な住居費の枠を超えていることを意味します。このツールでは「おすすめできません」と表示され、賃貸契約の前に借入を減らすことをおすすめします。

収入は額面(税引前)と手取り(税引後)のどちらを使えばいいですか? 税引前(額面)の収入を使ってください。大家さんや管理会社の審査、そして30%・36%といった基準は、いずれも額面収入を前提としているためです。