Что считает калькулятор арендной платы

Этот калькулятор помогает понять, какую арендную плату вы можете комфортно потянуть, опираясь всего на два показателя: месячный доход до вычета налогов и общую сумму ежемесячных выплат по долгам. Вместо того чтобы гадать, инструмент сразу применяет несколько признанных правил доступности — и вы можете сравнить «щедрый» лимит, строгий лимит и лимит с поправкой на долги бок о бок. Расчёт долгов построен на американских банковских стандартах (пороги долговой нагрузки 36% и 43%, привычные для ипотечного и арендного андеррайтинга в США), поэтому напрямую он точнее всего подходит для США. При этом сама логика универсальна и работает в любой стране — просто помните, что в России и других странах банки и арендодатели могут применять иные нормативы.

Какие данные нужно ввести

- Месячный доход до налогов — ваш валовой заработок за месяц до удержания налогов.

- Ежемесячные выплаты по долгам — все регулярные обязательства: автокредиты, образовательные кредиты, минимальные платежи по кредитным картам и т. п.

Используемые формулы

Калькулятор просчитывает три сценария на основе ваших цифр:

- Правило 30%: Максимальная аренда = Доход × 0,30 — классический консервативный ориентир.

- Правило 40%: Максимальная аренда = Доход × 0,40 — верхний предел, который используют в регионах с дорогим жильём.

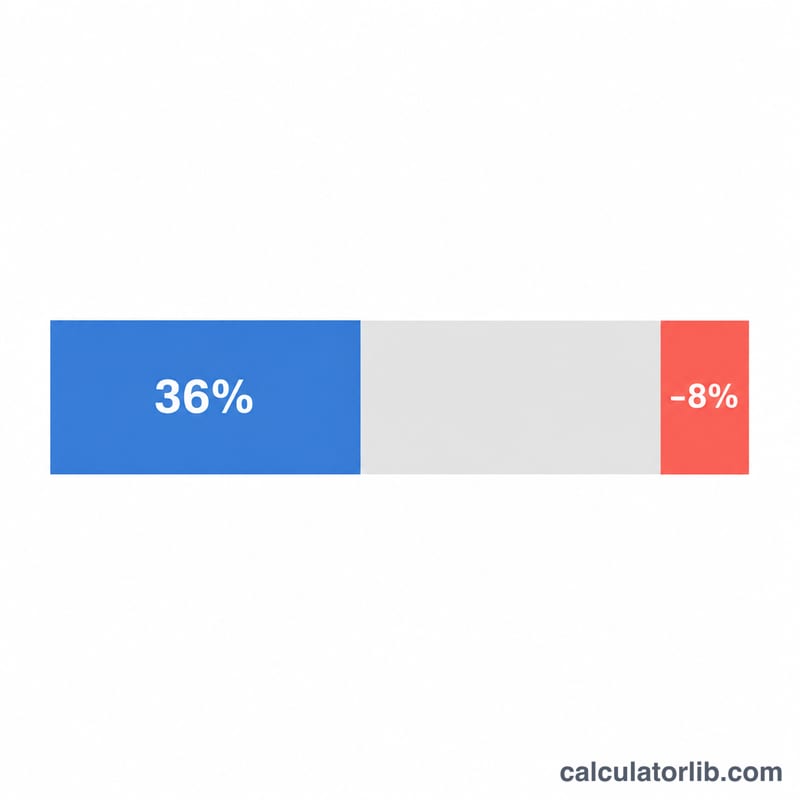

- Аренда с поправкой на долги: Максимальная аренда = (Доход × 0,36) − Месячные долги — этот вариант отражает реальные возможности после уже имеющихся обязательств.

Дополнительно калькулятор вычисляет коэффициент долговой нагрузки (Долги ÷ Доход × 100) и присваивает статус: Под контролем, Осторожно (свыше 36%), Высокий риск (свыше 43%) или Не рекомендуется (когда долги вообще не оставляют места для аренды).

Разбор на примере

Допустим, ваш месячный доход до налогов составляет $5 000, а ежемесячные выплаты по долгам — $600.

- Правило 30%: 5 000 × 0,30 = $1 500

- Правило 40%: 5 000 × 0,40 = $2 000

- С поправкой на долги: (5 000 × 0,36) − 600 = 1 800 − 600 = $1 200

Коэффициент долговой нагрузки равен 600 ÷ 5 000 = 12% — это заметно ниже 36%, поэтому статус «Под контролем». Так как $1 200 попадает в диапазон от 20% до 40% дохода, вывод однозначный: это разумный бюджет на аренду при таком доходе.

Частые вопросы

Почему аренда с поправкой на долги ниже, чем по правилу 30%? Потому что из 36% дохода вычитаются ваши текущие долги. Чем больше долговая нагрузка, тем меньше остаётся на аренду — и этот подход даёт более реалистичную картину, чем простое правило 30%.

Что делать, если результат с поправкой на долги отрицательный? Это значит, что ваши долги уже превышают доступный бюджет на жильё. Калькулятор помечает такую ситуацию как «Не рекомендуется» и советует сначала снизить долговую нагрузку, а уже потом снимать жильё.

Какой доход указывать — валовой или чистый? Указывайте доход до налогов (валовой), ведь именно на него ориентируются арендодатели и правила 30%/36%.