월세 계산기로 무엇을 알 수 있나요

이 월세 계산기는 단 두 가지 정보, 즉 세전 월소득과 월 부채 상환액만으로 무리 없이 감당할 수 있는 임대료가 얼마인지 알려 줍니다. 막연히 짐작하는 대신, 여러 가지 검증된 주거비 기준을 한 번에 적용해 넉넉한 한도, 보수적인 한도, 그리고 부채를 반영한 한도를 나란히 비교할 수 있습니다. 부채 관련 수치는 미국식 대출 관행(미국 모기지·임대 심사에서 널리 쓰이는 부채상환비율 36% 및 43% 기준)을 따르므로 미국 거주자에게 가장 직접적으로 들어맞지만, 그 논리 자체는 어느 나라에서나 참고할 수 있습니다. 한국의 경우 전·월세 보증금 구조나 DSR 기준이 다르므로, 이 계산기는 어디까지나 소득 대비 적정 주거비를 가늠하는 참고용으로 활용하시기 바랍니다.

입력하는 정보

- 세전 월소득 — 세금을 떼기 전, 한 달 동안 버는 총소득입니다.

- 월 부채 상환액 — 자동차 할부, 학자금 대출, 신용카드 최소 결제액 등 매달 갚아야 하는 모든 부채를 합한 금액입니다.

적용되는 계산 공식

입력한 숫자로 세 가지 시나리오를 계산합니다.

- 30% 규칙: 최대 임대료 = 소득 × 0.30 — 가장 널리 쓰이는 보수적인 기준입니다.

- 40% 규칙: 최대 임대료 = 소득 × 0.40 — 주거비가 비싼 지역에서 쓰이는 상한선입니다.

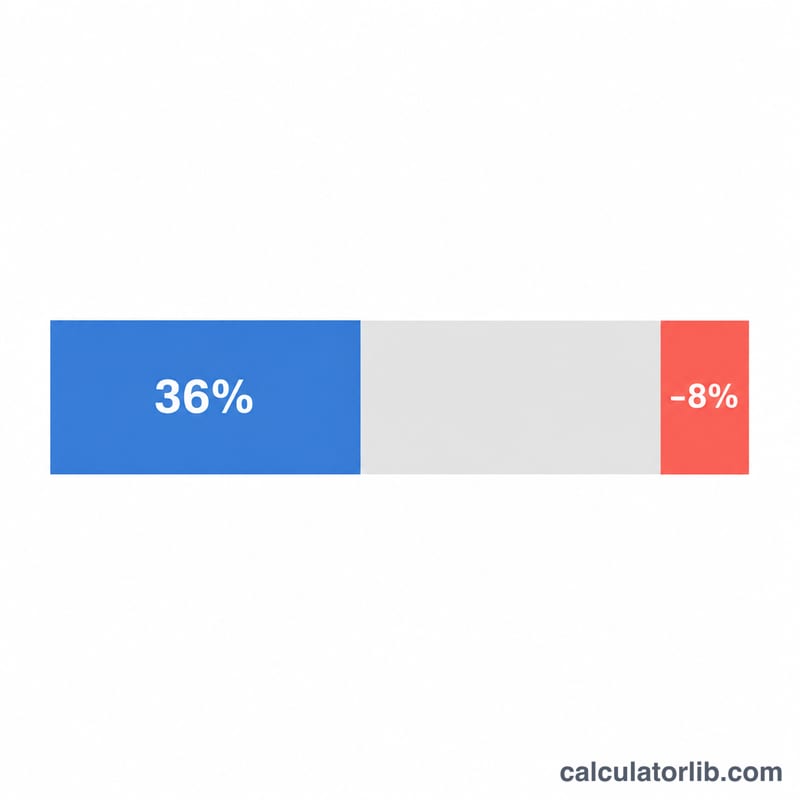

- 부채 반영 최대 임대료: 최대 임대료 = (소득 × 0.36) − 월 부채 — 기존 부채를 뺀 실제 여력을 보여 줍니다.

또한 부채상환비율(부채 ÷ 소득 × 100)을 계산해 상태를 함께 표시합니다. 양호, 주의(36% 초과), 고위험(43% 초과), 또는 권장하지 않음(부채로 인해 임대료를 낼 여력이 없는 경우)으로 구분됩니다.

계산 예시

세전 월소득이 $5,000이고 월 부채 상환액이 $600이라고 가정해 보겠습니다.

- 30% 규칙: 5,000 × 0.30 = $1,500

- 40% 규칙: 5,000 × 0.40 = $2,000

- 부채 반영: (5,000 × 0.36) − 600 = 1,800 − 600 = $1,200

부채상환비율은 600 ÷ 5,000 = 12%로 36%를 한참 밑돌기 때문에 상태는 양호입니다. $1,200은 소득의 20%에서 40% 사이에 들어가므로, 이 정도면 소득 대비 무리 없는 예산이라는 추천이 나옵니다.

자주 묻는 질문

부채 반영 임대료가 왜 30% 금액보다 낮나요? 소득의 36%에서 기존 부채를 빼기 때문입니다. 부채가 많을수록 임대료로 쓸 수 있는 돈이 줄어들어, 단순한 30% 규칙보다 훨씬 현실적인 모습을 보여 줍니다.

부채 반영 결과가 마이너스로 나오면 어떻게 하나요? 이미 부채가 감당 가능한 주거비 예산을 넘어섰다는 뜻입니다. 이 경우 "권장하지 않음"으로 표시되며, 집을 구하기 전에 부채부터 줄일 것을 권합니다.

세전 소득과 세후 소득 중 무엇을 입력해야 하나요? 세전(총)소득을 입력하세요. 임대인과 30%·36% 규칙은 모두 세전 소득을 기준으로 하기 때문입니다.