상환금 계산기로 무엇을 할 수 있나요?

이 상환금 계산기는 정해진 기간 동안 대출을 모두 갚는 데 필요한 회차별 고정 상환액을 계산하고, 그 상환액을 매 회차마다 이자와 원금으로 나누어 보여줍니다. 특정 통화에 얽매이지 않기 때문에 주택담보대출, 자동차 할부, 신용대출, 사업자 대출 등 어느 나라의 대출에도 그대로 활용할 수 있습니다. 대출 정보를 한 번만 입력하면 상환액과 함께 전체 원리금 분할 상환표(상환 스케줄)를 한눈에 확인할 수 있습니다.

입력해야 하는 값

- 대출 원금 (\(P\)) – 빌리는 금액(원금)입니다.

- 이자율 – 연간(명목) 이자율을 퍼센트로 입력합니다.

- 복리 주기 – 1년에 이자가 적용되는 횟수입니다(예: 매월이면 12). 연이율을 회차별 이율로 환산할 때 사용됩니다.

- 대출 기간 – 연·월 단위로 입력하며, 대출 만기를 결정합니다.

- 상환 주기 – 상환 빈도로, 매일·매주·격주·반월·매월·분기 등을 선택할 수 있습니다. 이 값으로 총 상환 횟수(\(n\))가 정해집니다.

계산 공식 설명

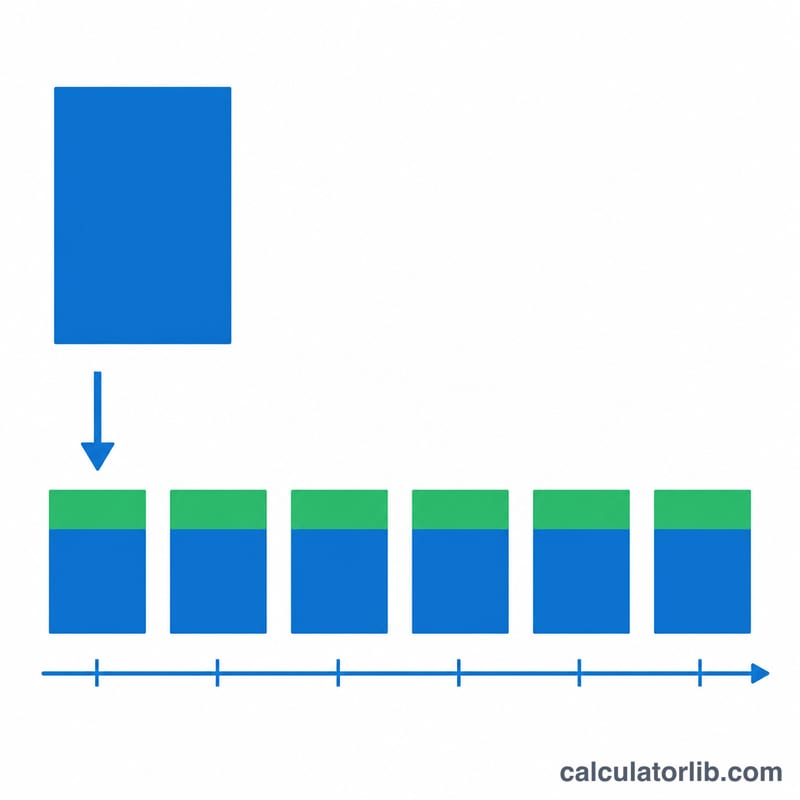

이 계산기는 원리금 균등 분할 상환에 쓰이는 표준 공식을 사용합니다.

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

여기서 \(r\)은 회차별 이자율로, 연이율을 복리 횟수와 100으로 나누어 구합니다(예: 연 6%에 매월 복리라면 \(r = 0.06 / 12 = 0.005\)). \(n\)은 총 상환 횟수로, 대출 기간과 상환 주기로부터 산출됩니다. 결과값 \(R\)은 매 회차 동일하게 내는 상환액입니다. 상환표에서는 각 회차의 이자를 \(\text{잔액} \times r\)로 계산하고, \(R\)에서 이자를 뺀 나머지를 원금 상환액으로 보며, 이 원금만큼을 잔액에서 차감합니다.

계산 예시

원금 20,000을 연 6% 이자(매월 복리)로 빌려 5년 동안 매월 상환한다고 가정해 봅시다(\(n = 60\), \(r = 0.005\)).

- $$R = 20{,}000 \times \frac{0.005 \times 1.005^{60}}{1.005^{60} - 1} \approx 386.66 \;\text{(매월)}$$

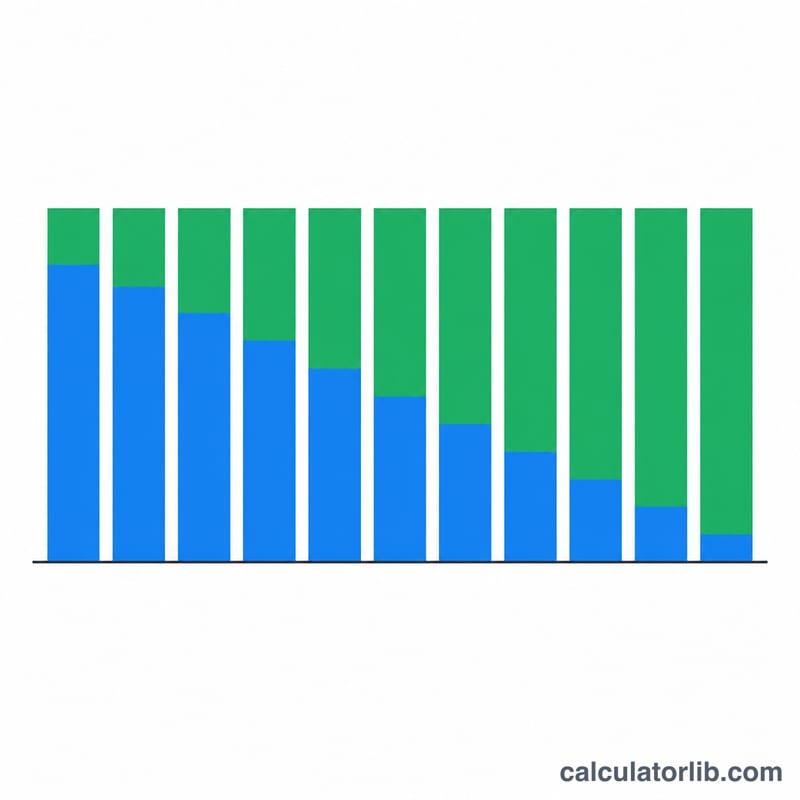

- 첫 회차 이자 \(= 20{,}000 \times 0.005 = 100\), 원금 \(= 286.66\), 잔액은 \(19{,}713.34\)로 감소

- 시간이 지날수록 이자는 줄고 원금 상환분은 늘어나며, 60회차에 잔액이 0이 됩니다.

자주 묻는 질문

초기 상환액은 왜 대부분 이자로 빠져나가나요? 이자는 남아 있는 잔액을 기준으로 부과되는데, 잔액은 대출 초기에 가장 큽니다. 잔액이 줄어들수록 고정 상환액에서 이자가 차지하는 비중은 작아지고, 원금으로 들어가는 금액이 점점 커집니다.

상환 주기를 바꾸면 어떻게 달라지나요? 더 자주(예: 격주) 상환하면 총 상환 횟수 \(n\)이 늘고 회차별 이율이 더 자주 적용됩니다. 그 결과 보통 1회 납입액과 총이자가 모두 줄어듭니다.

입력하는 이자율은 연이율인가요? 네, 맞습니다. 계산기가 선택한 복리 주기로 이를 나누어 실제 회차별 이율을 구하므로, 항상 표기된 연이율(%)을 입력하시면 됩니다.