Geri Ödeme Hesaplayıcı ne işe yarar?

Bu Geri Ödeme Hesaplayıcı, belirlenen bir vade boyunca bir krediyi kapatmak için gereken sabit dönemsel ödeme tutarını hesaplar ve her dönem için bu ödemeyi faiz ile anapara olarak ayrı ayrı gösterir. Para biriminden bağımsız çalışır; bu nedenle her ülkede konut kredisi, taşıt kredisi, ihtiyaç kredisi ve ticari borçlar için kullanabilirsiniz. Kredi bilgilerini bir kez girersiniz, araç hem taksit tutarını hem de eksiksiz bir amortisman (geri ödeme) tablosunu verir.

Girmeniz gereken bilgiler

- Kredi tutarı (\(P\)) – borç aldığınız anapara.

- Faiz oranı – yüzde olarak yıllık (nominal) faiz oranı.

- Bileşik sıklığı – faizin yılda kaç kez uygulandığı (örneğin aylık için 12); yıllık oranı dönemsel orana çevirmek için kullanılır.

- Vade – kredinin süresini belirleyen yıl ve ay bilgisi.

- Ödeme planı – ne sıklıkta ödeme yaptığınız: her gün, hafta, iki hafta, on beş gün, ay, üç ay vb. Bu, toplam ödeme sayısını (\(n\)) belirler.

Formülün açıklaması

Hesaplayıcı, standart amortismanlı kredi taksit formülünü kullanır:

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

Burada \(r\) dönemsel faiz oranıdır ve yıllık oranı bileşik sayısına ve 100'e bölerek bulunur (yani aylık bileşikle %6 için \(r = 0{,}06 / 12 = 0{,}005\)). \(n\) ise vadeniz ve ödeme sıklığınızdan elde edilen toplam ödeme sayısıdır. Sonuç olan \(R\), her dönem ödeyeceğiniz eşit taksit tutarıdır. Tablo, her dönemin faizini kalan bakiye \(\times\) \(r\) olarak alır, \(R\)'nin geri kalanını anapara olarak değerlendirir ve bu anaparayı kalan bakiyeden düşer.

Örnek hesaplama

%6 yıllık faizle, aylık bileşik olarak, 5 yıl boyunca aylık ödenecek şekilde 20.000 borç alındığını düşünelim (\(n = 60\), \(r = 0{,}005\)):

- $$R = 20.000 \times \frac{0{,}005 \times 1{,}005^{60}}{1{,}005^{60} - 1} \approx 386{,}66$$ aylık 386,66.

- İlk taksitin faizi \(= 20.000 \times 0{,}005 = 100\); anapara \(= 286{,}66\); bakiye 19.713,34'e iner.

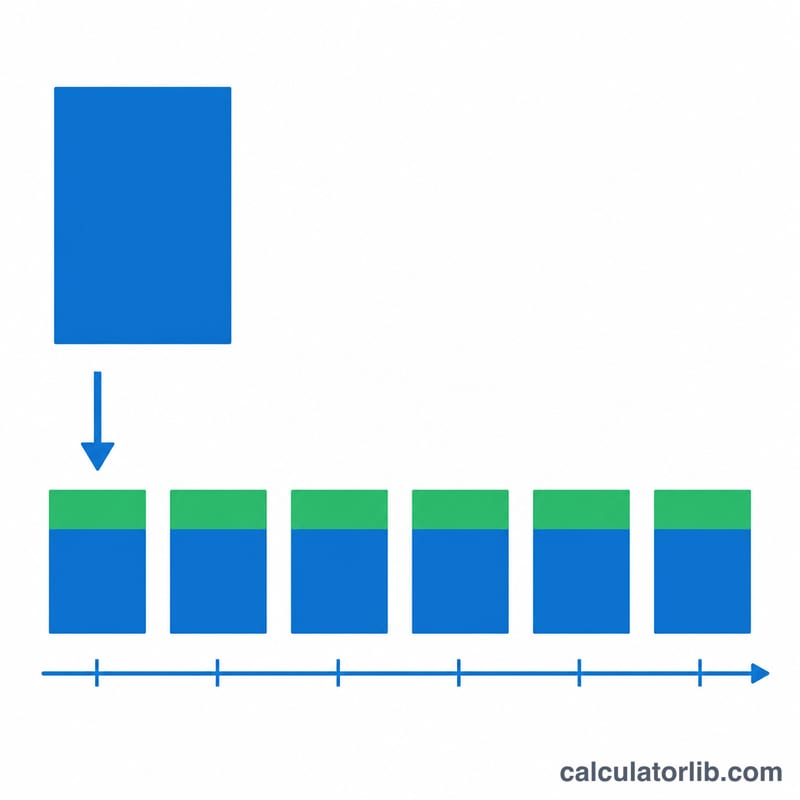

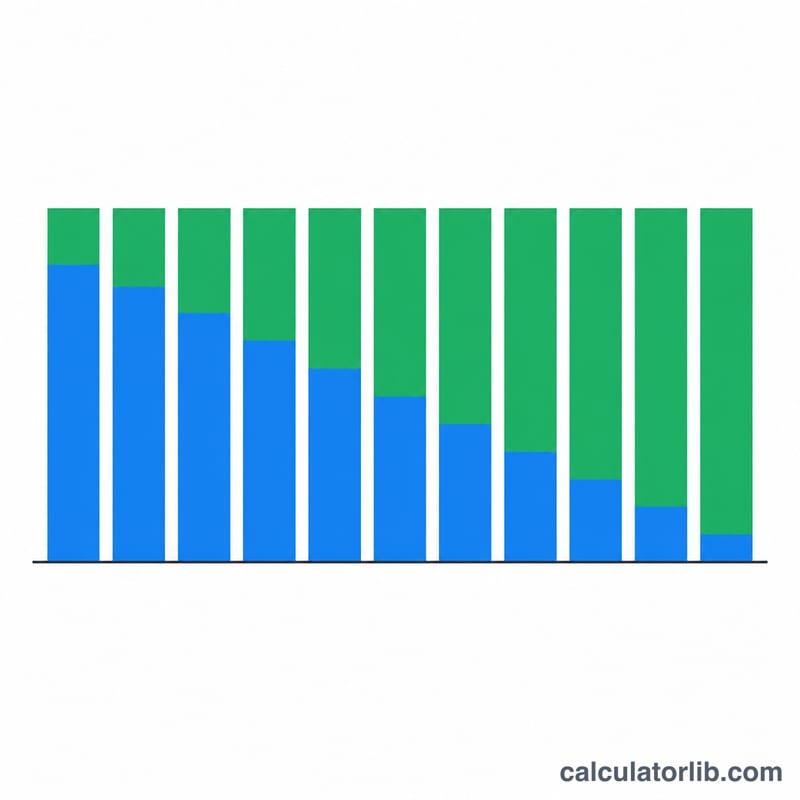

- Zaman içinde faiz kısmı küçülür, anapara payı büyür ve 60. ödemede bakiye sıfıra ulaşır.

Sıkça Sorulan Sorular

İlk ödemelerim neden çoğunlukla faize gidiyor? Faiz, kalan bakiye üzerinden hesaplanır ve bakiye en yüksek seviyesinde olduğu dönem başlangıçtır. Bakiye düştükçe her sabit taksitin faiz payı azalır, anaparaya giden kısım artar.

Ödeme sıklığını değiştirmek neyi etkiler? Daha sık ödeme yapmak (örneğin iki haftada bir) ödeme sayısı \(n\)'i artırır ve dönemsel oranı daha sık uygular; bu da genellikle her taksiti ve toplam faizi düşürür.

Girdiğim faiz oranı yıllık oran mı? Evet. Araç, gerçek dönemsel oranı elde etmek için bu oranı seçtiğiniz bileşik sıklığına böler; bu nedenle her zaman ilan edilen yıllık faiz yüzdesini girin.