यह चुकौती कैलकुलेटर क्या करता है

यह रिपेमेंट कैलकुलेटर बताता है कि किसी लोन को तय अवधि में पूरी तरह चुकाने के लिए हर किस्त में कितनी निश्चित रकम देनी होगी, और हर किस्त को ब्याज तथा मूलधन में बांटकर दिखाता है। यह किसी भी मुद्रा (करेंसी) के साथ काम करता है, इसलिए दुनिया के किसी भी देश के होम लोन, कार लोन, पर्सनल लोन या बिज़नेस लोन पर इसे लगाया जा सकता है। आप लोन की जानकारी एक बार भरते हैं और टूल आपको किस्त की रकम के साथ-साथ पूरा अमॉर्टाइज़ेशन शेड्यूल भी दे देता है।

आपको कौन-सी जानकारी भरनी है

- लोन राशि (\(P\)) – वह मूलधन जो आप उधार ले रहे हैं।

- ब्याज दर – सालाना (नॉमिनल) दर, प्रतिशत में।

- चक्रवृद्धि अवधि (Compounding frequency) – साल में कितनी बार ब्याज जोड़ा जाता है (जैसे मासिक के लिए 12)। इसी से सालाना दर को प्रति-अवधि दर में बदला जाता है।

- अवधि (Term) – साल और महीने, जो लोन की कुल लंबाई तय करते हैं।

- भुगतान शेड्यूल – आप कितनी बार भुगतान करते हैं: रोज़, हर हफ़्ते, हर दो हफ़्ते, आधे महीने, महीने, तिमाही आदि। इसी से कुल किस्तों की संख्या (\(n\)) तय होती है।

फ़ॉर्मूला आसान भाषा में

कैलकुलेटर अमॉर्टाइज़िंग लोन के मानक किस्त फ़ॉर्मूले का इस्तेमाल करता है:

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

यहाँ \(r\) प्रति-अवधि ब्याज दर है, जो सालाना दर को चक्रवृद्धि संख्या और 100 से भाग देकर निकलती है (यानी मासिक चक्रवृद्धि पर 6% का मतलब \(r = 0.06 / 12 = 0.005\))। \(n\) कुल किस्तों की संख्या है, जो आपकी अवधि और भुगतान फ़्रीक्वेंसी से निकलती है। नतीजा \(R\) हर अवधि में आपकी बराबर किस्त है। फिर शेड्यूल हर अवधि का ब्याज बकाया रकम × \(r\) के रूप में लेता है, \(R\) का बाकी हिस्सा मूलधन मानता है, और उस मूलधन को बकाया रकम से घटा देता है।

एक उदाहरण से समझें

मान लीजिए आप 20,000 उधार लेते हैं, सालाना ब्याज 6%, मासिक चक्रवृद्धि, और 5 साल में मासिक चुकौती (\(n = 60\), \(r = 0.005\)):

- \(R = 20{,}000 \times \dfrac{0.005 \times 1.005^{60}}{1.005^{60} - 1} \approx\) 386.66 प्रति माह।

- पहली किस्त का ब्याज \(= 20{,}000 \times 0.005 = 100\); मूलधन \(= 286.66\); बकाया घटकर 19,713.34 रह जाता है।

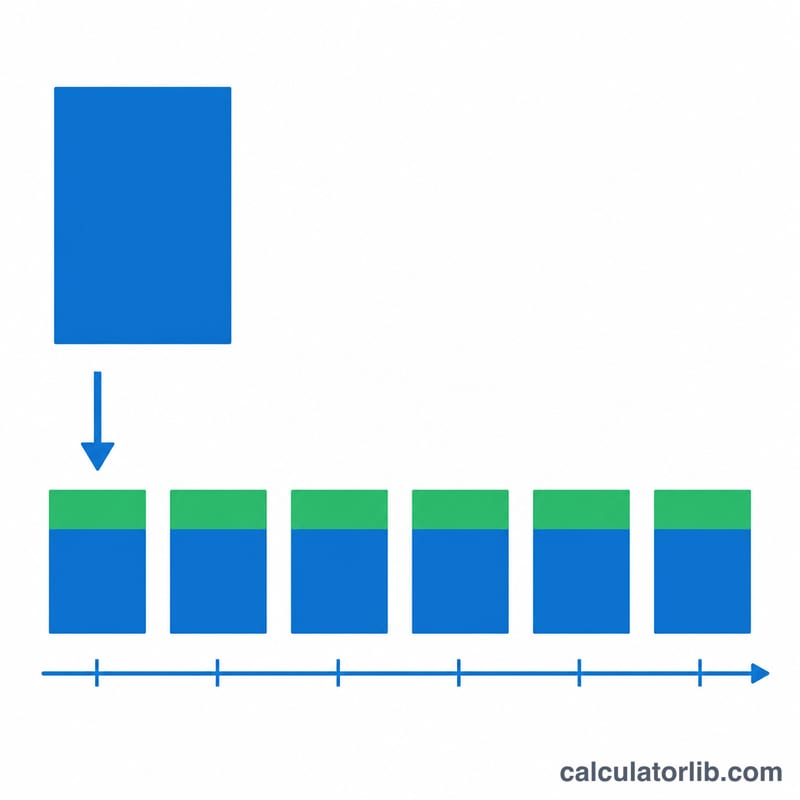

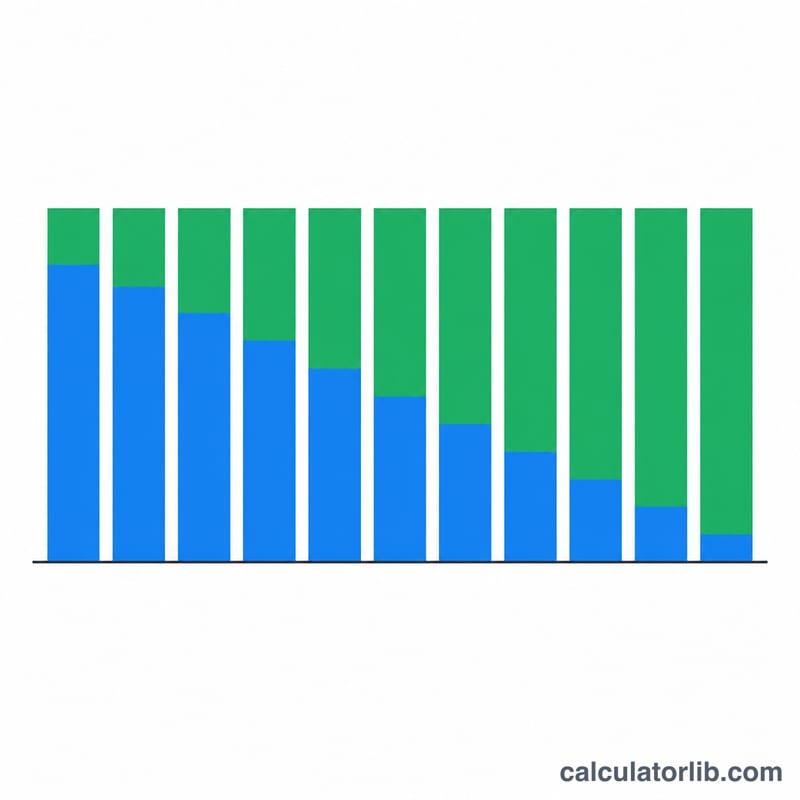

- समय के साथ ब्याज घटता जाता है और मूलधन बढ़ता जाता है, और 60वीं किस्त पर बकाया शून्य हो जाता है।

अक्सर पूछे जाने वाले सवाल

शुरुआती किस्तों में ज़्यादातर पैसा ब्याज में क्यों जाता है? ब्याज बकाया रकम पर लगता है, जो शुरुआत में सबसे ज़्यादा होती है। जैसे-जैसे बकाया घटता है, हर निश्चित किस्त में ब्याज का हिस्सा कम होता जाता है और मूलधन का हिस्सा बढ़ता जाता है।

भुगतान फ़्रीक्वेंसी बदलने से क्या फ़र्क पड़ता है? ज़्यादा बार भुगतान करने पर (जैसे हर पंद्रह दिन में) किस्तों की संख्या \(n\) बढ़ जाती है और प्रति-अवधि दर ज़्यादा बार लगती है, जिससे आम तौर पर हर किस्त और कुल ब्याज दोनों कम हो जाते हैं।

जो ब्याज दर मैं भरता हूँ, क्या वह सालाना दर होती है? हाँ। टूल इसे आपकी चुनी हुई चक्रवृद्धि फ़्रीक्वेंसी से भाग देकर असली प्रति-अवधि दर निकालता है, इसलिए हमेशा सालाना प्रतिशत ही भरें।