ما الذي تقوم به حاسبة سداد القروض

تحسب هذه الأداة قيمة القسط الدوري الثابت اللازم لسداد قرضك بالكامل خلال مدة محددة، ثم تقسّم كل قسط إلى جزء يغطي الفائدة وآخر يغطي أصل الدين في كل فترة. الحاسبة لا ترتبط بعملة معينة، لذا تصلح للتمويل العقاري وقروض السيارات والقروض الشخصية وديون الأعمال في أي دولة. يكفي إدخال تفاصيل القرض مرة واحدة لتحصل على قيمة القسط وجدول إطفاء (تسديد) متكامل.

البيانات التي تُدخلها

- مبلغ القرض (\(P\)) – أصل المبلغ الذي تقترضه.

- نسبة الفائدة – المعدل السنوي (الاسمي) كنسبة مئوية.

- تكرار احتساب الفائدة – عدد مرات احتساب الفائدة في السنة (مثلاً 12 للاحتساب الشهري)، ويُستخدم لتحويل المعدل السنوي إلى معدل لكل فترة.

- المدة – بالسنوات والأشهر، وهي التي تحدد طول فترة القرض.

- جدول الدفع – عدد مرات السداد: يومياً، أسبوعياً، كل أسبوعين، نصف شهري، شهرياً، ربع سنوي، وهكذا. هذا يحدد إجمالي عدد الدفعات (\(n\)).

شرح المعادلة

تعتمد الحاسبة على المعادلة القياسية لحساب قسط القرض المُطفأ (Amortising Loan):

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

حيث يمثل \(r\) معدل الفائدة لكل فترة، ويُحسب بقسمة المعدل السنوي على عدد مرات الاحتساب ثم على 100 (فمثلاً 6% مع احتساب شهري تعطينا \(r = 0.06 \div 12 = 0.005\)). أما \(n\) فهو إجمالي عدد الدفعات، ويُشتق من المدة وتكرار السداد. والناتج \(R\) هو القسط المتساوي الذي تدفعه في كل فترة. بعد ذلك يحسب الجدول فائدة كل فترة على أنها الرصيد \(\times r\)، ويُعتبر باقي القسط سداداً من أصل الدين، ثم يُخصم هذا الجزء من الرصيد المتبقي.

مثال تطبيقي

لنفترض اقتراض 20,000 بفائدة سنوية 6% تُحتسب شهرياً، وتُسدَّد شهرياً على مدى 5 سنوات (\(n = 60\)، \(r = 0.005\)):

- $$R = 20{,}000 \times \frac{0.005 \times 1.005^{60}}{1.005^{60} - 1} \approx \mathbf{386.66}$$ شهرياً.

- فائدة الدفعة الأولى = \(20{,}000 \times 0.005 = 100\)؛ وأصل الدين المسدَّد = \(286.66\)؛ فينخفض الرصيد إلى \(19{,}713.34\).

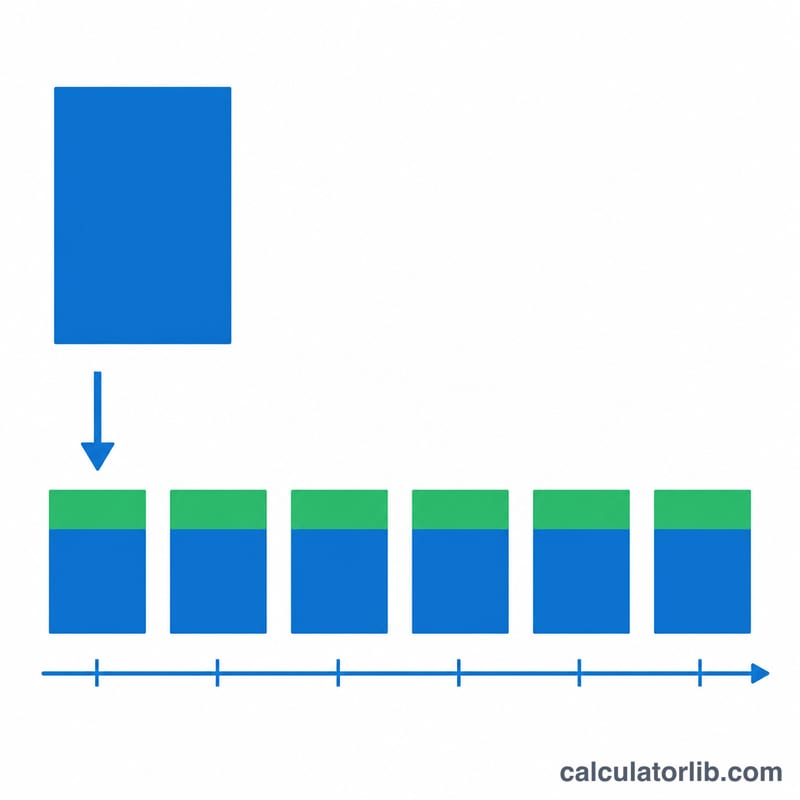

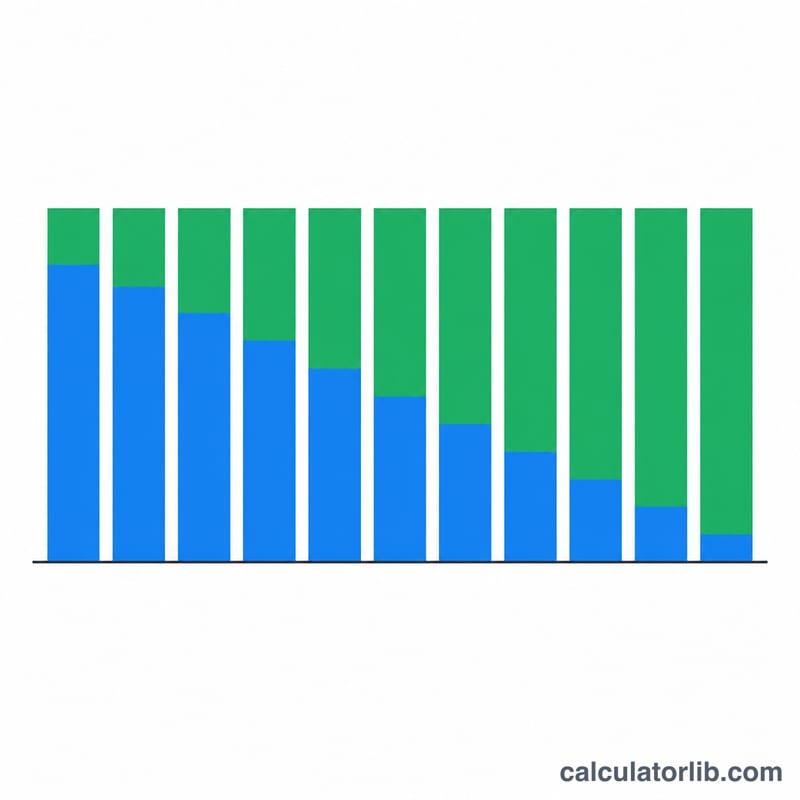

- مع مرور الوقت يتقلص جزء الفائدة ويزداد جزء أصل الدين، حتى يصل الرصيد إلى صفر عند الدفعة رقم 60.

الأسئلة الشائعة

لماذا تذهب معظم دفعاتي الأولى لتسديد الفائدة؟ تُحتسب الفائدة على الرصيد المتبقي، وهو في أعلى مستوياته في بداية القرض. ومع انخفاض الرصيد يتقلص جزء الفائدة من كل قسط ثابت ويزداد ما يُخصم من أصل الدين.

كيف يؤثر تغيير تكرار السداد؟ السداد بوتيرة أعلى (كل أسبوعين مثلاً) يزيد عدد الدفعات \(n\) ويطبّق معدل الفترة بشكل أكثر تكراراً، ما يخفض عادةً قيمة كل قسط وإجمالي الفائدة المدفوعة.

هل المعدل الذي أُدخله هو المعدل السنوي؟ نعم. تقوم الأداة بقسمته على تكرار الاحتساب الذي اخترته للحصول على المعدل الحقيقي لكل فترة، لذا أدخل دائماً النسبة المئوية السنوية المعلنة.