ماذا تفعل هذه الحاسبة

تحسب حاسبة جدول سداد القرض قيمة قسطك الدوري، وتُنشئ جدول إطفاء متكاملاً يوضّح لكل قسط الجزء المخصّص للفائدة، والجزء المخصّص لأصل الدين، والرصيد المتبقي بعد كل دفعة. وهي تدعم طريقتين شائعتين للسداد، بالإضافة إلى إمكانية تغيير معدل الفائدة في منتصف مدة القرض، وفترة سماح (تأجيل) في البداية تُدفع خلالها الفائدة فقط. الحسابات المستخدمة هي معادلات الإطفاء القياسية، وتنطبق على أي عملة.

طريقة الاستخدام

أدخل مبلغ القرض (اختر وحدات العملة العادية أو وحدة «العشرة آلاف / مان-ين»)، ثم حدّد طريقة السداد ودورية الدفع وقاعدة التقريب، وبعدها أدخل معدل الفائدة ومدة القرض. إذا كان القرض بفائدة ثابتة، فاجعل «المعدل بعد ذلك» مساوياً للمعدل الأولي. اترك خانة سنة البداية فارغة إذا كنت تريد أرقام الفترات فقط بدلاً من التواريخ التقويمية.

شرح المعادلة

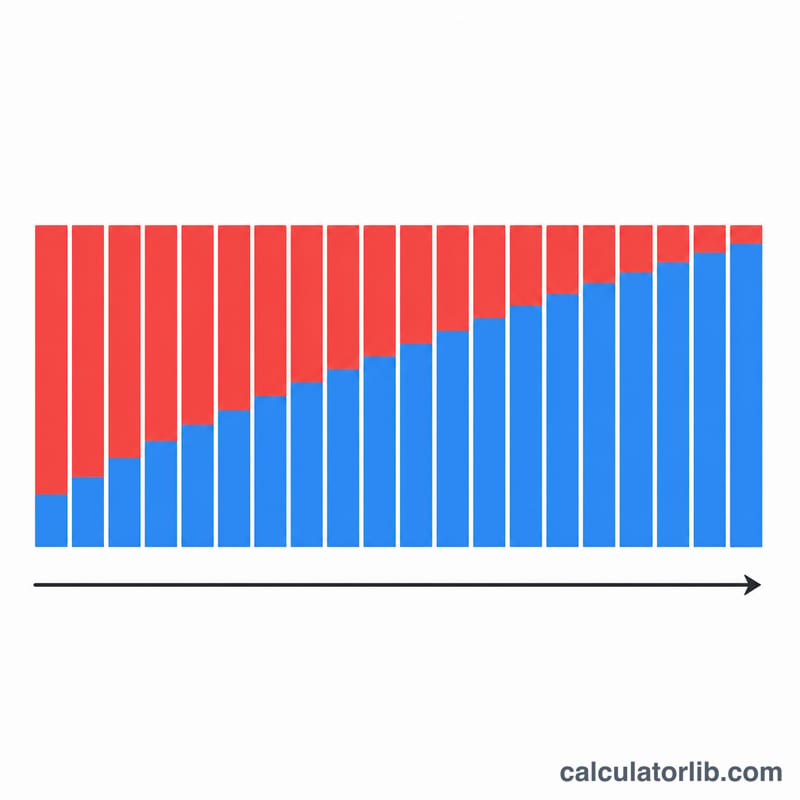

في طريقة القسط الثابت، تستخدم كل مرحلة ذات معدل ثابت المعادلة $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ حيث \(B\) هو الرصيد الحالي، و\(i\) هو معدل الفائدة لكل فترة (المعدل السنوي / 100 / عدد الدفعات في السنة)، و\(n\) هو عدد الأقساط المتبقية. في كل فترة تساوي الفائدة \(B \cdot i\)، ويُخصَّص الباقي لخفض أصل الدين. أما في طريقة أصل الدين الثابت، فيبقى الجزء المخصّص لأصل الدين ثابتاً عند \(P/n\) بينما تتناقص الفائدة، ومن ثمّ ينخفض إجمالي القسط مع مرور الوقت. تُعدَّل الدفعة الأخيرة لتسوية أي فروقات ناتجة عن التقريب بحيث يصل الرصيد إلى الصفر بالضبط.

مثال تطبيقي

لنفترض أنك اقترضت 10,000,000 بفائدة ثابتة قدرها 2% على مدى 10 سنوات بأقساط شهرية. معدل الفترة \(i = 0.02/12 = 0.00166667\) وعدد الأقساط \(N = 120\). يكون القسط $$A = \frac{10{,}000{,}000 \times 0.00166667}{1 - 1.00166667^{-120}} \approx 92{,}013$$ شهرياً. ويبلغ إجمالي المبلغ المسدَّد نحو 11,041,560، أي أن إجمالي الفائدة يقارب 1,041,560.

الأسئلة الشائعة

لماذا تختلف قيمة القسط الأخير؟ ينتج عن تقريب كل قسط فارق بسيط يتراكم، فتمتصّه الدفعة الأخيرة كي يصل الرصيد إلى الصفر.

ما هي فترة السماح؟ خلال فترة السماح تدفع الفائدة فقط؛ ثم يبدأ سداد أصل الدين بعد ذلك ويُوزَّع (يُطفأ) على الأقساط المتبقية.

هل النتائج دقيقة بالنسبة لبنكي؟ النتائج لأغراض استرشادية فقط. تختلف البنوك في قواعد التقريب وطرق احتساب الأيام، لذا قد يختلف جدول السداد الفعلي اختلافاً طفيفاً.