ما هي حاسبة جدول استهلاك القرض من ACB؟

تحسب هذه الأداة القسط الشهري الثابت (EMI) المستحق على القرض، وتوضح كيفية توزيع هذا القسط بين الفائدة وأصل الدين عبر فترة السداد. تعتمد الحاسبة على طريقة الاستهلاك بالرصيد المتناقص المعتمدة، حيث تُحتسب الفائدة على الرصيد المتبقي شهرياً، وبالتالي تتقلص حصة الفائدة وتزداد حصة أصل الدين كلما تقدمت في سداد القرض. وتصلح الأداة لأي عملة ولأي قرض تقسيطي بسعر فائدة ثابت، مثل القروض العقارية وقروض السيارات والقروض الشخصية.

طريقة الاستخدام

أدخل ثلاث قيم فقط: مبلغ القرض (أصل الدين)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية، والمدة إلى عدد من الأقساط الشهرية، ثم تعرض لك القسط الشهري (EMI)، وإجمالي المبلغ الذي ستسدده، وإجمالي الفوائد، إضافة إلى توزيع أصل الدين والفائدة في القسط الأول تحديداً.

شرح المعادلة

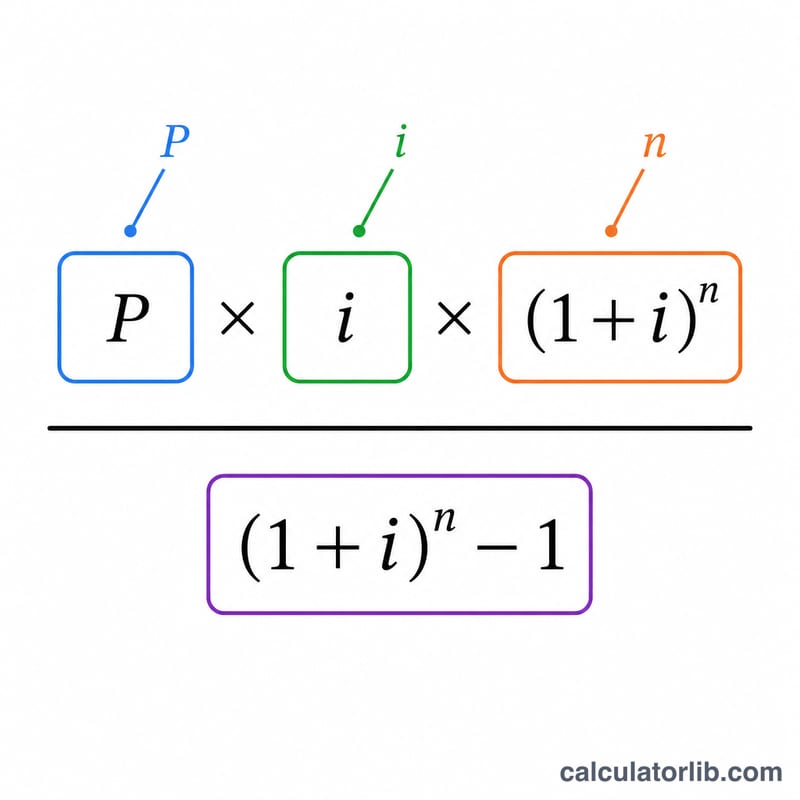

المعادلة الأساسية هي $$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$، حيث يمثل \(P\) أصل الدين، وi نسبة الفائدة الشهرية (النسبة السنوية ÷ 12 ÷ 100)، وn عدد الأشهر. في كل شهر تساوي الفائدة المستحقة \(\text{Interest} = B \cdot i\)، ويكون الجزء المسدد من أصل الدين هو \(\text{Principal} = \text{EMI} - \text{Interest}\). أما إذا كانت نسبة الفائدة 0%، فيُحتسب القسط ببساطة كـ \(P \div n\).

مثال تطبيقي

لنفترض قرضاً بقيمة 200,000 دولار بنسبة فائدة سنوية 5% ولمدة 30 عاماً: في هذه الحالة \(i = 0.05/12 \approx 0.0041667\) وn = 360. يكون القسط الشهري حينها نحو 1,073.64 دولار. ويبلغ إجمالي المبلغ المسدد قرابة 386,511 دولاراً، أي إن الفوائد تقارب 186,511 دولاراً. أما فائدة الشهر الأول فهي \(200{,}000 \times 0.0041667 \approx 833.33\) دولار، ليتبقى نحو 240.31 دولار يُخصم من أصل الدين.

الأقساط الشهرية (EMI) عبر سيناريوهات القروض المختلفة

الجدول أدناه يوضح القسط الشهري والمبلغ الإجمالي المسدد على مدار فترة القرض، والفائدة الإجمالية المدفوعة، باستخدام صيغة الرصيد المتناقص القياسية \( \text{EMI} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \). جميع الأرقام تفترض عدم وجود دفعات إضافية وسعر ثابت على مدار المدة كاملة.

| مبلغ القرض | السعر | المدة | القسط الشهري | الإجمالي المسدد | الفائدة الإجمالية |

|---|---|---|---|---|---|

| $100,000 | 4% | 15 سنة | $739.69 | $133,144 | $33,144 |

| $100,000 | 5% | 30 سنة | $536.82 | $193,256 | $93,256 |

| $200,000 | 5% | 20 سنة | $1,319.91 | $316,779 | $116,779 |

| $200,000 | 7% | 30 سنة | $1,330.60 | $479,017 | $279,017 |

| $300,000 | 4% | 30 سنة | $1,432.25 | $515,609 | $215,609 |

| $300,000 | 5% | 15 سنة | $2,372.38 | $427,029 | $127,029 |

| $300,000 | 7% | 30 سنة | $1,995.91 | $718,526 | $418,526 |

يبرز نمطان واضحان: السعر الأعلى يزيد بشكل كبير من إجمالي الفائدة (لاحظ قرض $200,000 بنسبة 7% على مدى 30 سنة يسدد أكثر من ضعف رأس المال)، والمدة الأقصر ترفع القسط الشهري بشكل حاد لكنها تقلل الفائدة الإجمالية. يمكنك التحقق من أي من هذه الأرقام أو اختبار أرقامك الخاصة باستخدام الحاسبة أعلاه.

شروط القرض الرئيسية الموضحة

- القسط الشهري الموحد (EMI) — المبلغ الثابت الذي تدفعه كل شهر، يجمع بين الفائدة ورأس المال، بحيث يتم سداد القرض بالكامل بنهاية المدة.

- رأس المال (P) — مبلغ القرض الأصلي المقترض، قبل إضافة أي فائدة. هو الرصيد الأولي الذي يعمل الاستهلاك على تقليله إلى صفر.

- معدل الفائدة الشهري (i) — السعر الاسمي السنوي المحول إلى عدد عشري شهري. في هذه الصيغة \( i = \dfrac{\text{السعر(\%)}}{1200} \); على سبيل المثال، سعر سنوي بنسبة 6% يعطي \( i = 0.005 \) شهريًا.

- عدد الدفعات (n) — العدد الإجمالي للأقساط الشهرية، يساوي المدة بالسنوات مضروبة في 12. قرض مدته 30 سنة يبلغ عدد دفعاته \( n = 360 \).

- الاستهلاك — عملية سداد الدين على مدى الوقت من خلال أقساط محددة، حيث يذهب كل دفعة نحو تقليل الفائدة ورأس المال وفقًا لجدول زمني محدد.

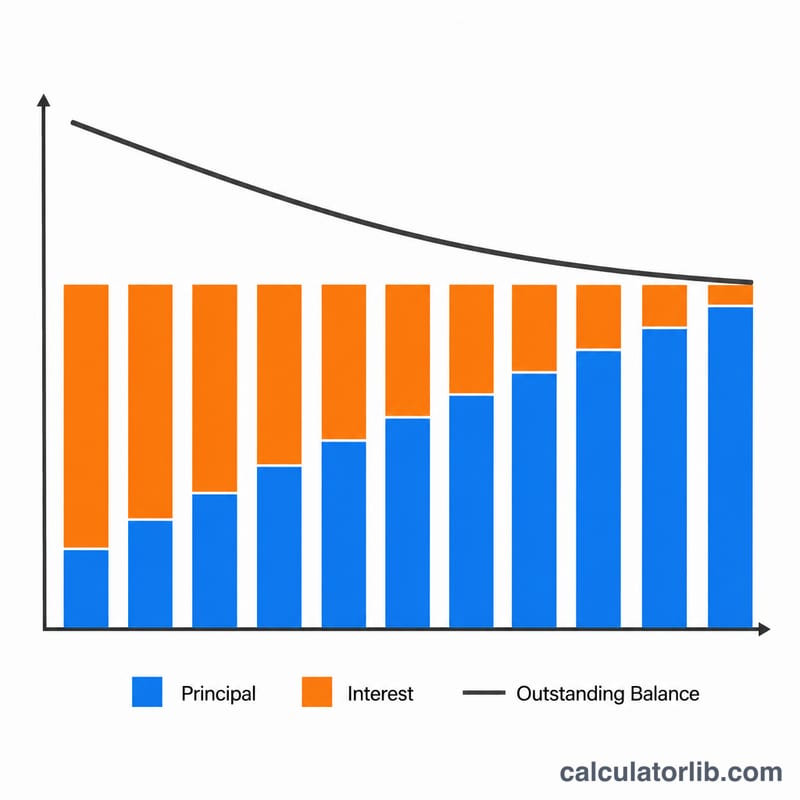

- طريقة الرصيد المتناقص — الطريقة القياسية التي يتم فيها فرض الفائدة في كل فترة فقط على الرصيد المتبقي القائم، وليس على رأس المال الأصلي. مع انخفاض الرصيد، ينخفض جزء الفائدة من كل قسط شهري.

- إجمالي الفائدة — مجموع جميع الفوائد المدفوعة على مدى حياة القرض، يساوي الإجمالي المسدد مطروحًا منه رأس المال الأصلي (\( \text{EMI} \times n - P \)).

- حساب الضمان (Escrow) — حساب منفصل تستخدمه بعض المقرضين لتجميع الأموال والاحتفاظ بها لضرائب الممتلكات والتأمين، وتُسدد جنبًا إلى جنب مع القسط الشهري. مبالغ الضمان لا تُعتبر جزءًا من القسط الشهري الذي يتم حسابه هنا بناءً على رأس المال والفائدة.

فهم نتائج الاستهلاك الخاصة بك

القسط الشهري (EMI) هو التزامك الشهري الثابت لرأس المال والفائدة. يبقى ثابتًا طوال المدة (على افتراض معدل ثابت)، مما يجعل الميزانية متوقعة حتى وإن تغيرت النسبة الداخلية بين الفائدة ورأس المال في كل شهر.

الإجمالي المسدد هو القسط الشهري مضروبًا في عدد الدفعات، والفائدة الإجمالية هي تلك النسبة مطروحًا منها رأس المال الأصلي. في القروض طويلة الأجل وعالية السعر، قد تساوي الفائدة الإجمالية أو تتجاوز المبلغ الذي اقترضته — وهي حقيقة مفيدة للفحص قبل الالتزام.

تقسيم الدفعة الأولى يكون كاشفًا. في أول الدفعات، يتم فرض الفائدة على الرصيد المتبقي بالكامل، لذلك معظم القسط الشهري يذهب إلى الفائدة وشريحة صغيرة فقط تقلل رأس المال. بالنسبة لقرض $200,000 بنسبة 7% على مدى 30 سنة، فائدة الدفعة الأولى تبلغ تقريبًا \( 200{,}000 \times 0.07/12 \approx \$1{,}167 \) من القسط الشهري البالغ $1,331، تاركة حوالي $164 فقط نحو رأس المال.

مع انخفاض الرصيد، نسبة الفائدة إلى رأس المال تنقلب تدريجيًا: الدفعات اللاحقة تطبق أكثر بكثير على رأس المال وأقل بكثير على الفائدة. هذا هو السلوك المميز لطريقة الرصيد المتناقص ويشرح السبب في أن الدفع الإضافي في أوائل المدة يوفر فائدة أكثر بكثير مما يوفره الدفع الإضافي في وقت متأخر.

أخيرًا، ميز بين أرقام رأس المال والفائدة والتكلفة الكاملة للملكية. القسط الشهري هنا لا يشمل ضرائب الممتلكات أو تأمين المالكين أو تأمين الرهن العقاري أو رسوم جمعية الملاك (HOA) أو الضمان أو رسوم الإغلاق. الالتزام الشهري الفعلي والتكلفة مدى الحياة ستكون أعلى بمجرد إضافة تلك البنود، لذا تعامل مع هذه النتيجة على أنها أساس التمويل وليست الفاتورة الكاملة.

الأسئلة الشائعة

لماذا يذهب الجزء الأكبر من أقساطي الأولى إلى الفوائد؟ لأن الفائدة تُحتسب على الرصيد المتبقي، وهو يكون في أعلى مستوياته في البداية، لذلك تكون الأقساط الأولى مثقلة بالفوائد، بينما يتجه الجزء الأكبر من الأقساط اللاحقة نحو سداد أصل الدين.

هل تشمل الحاسبة الضرائب أو التأمين أو الرسوم؟ لا. فهي تحسب سداد أصل الدين والفائدة فقط. ولا تتضمن البنود الإضافية مثل الضريبة العقارية أو التأمين.

هل يمكنني استخدامها مع أي عملة؟ نعم. فالحسابات لا تتأثر بنوع العملة، لذا يمكنك إدخال المبالغ بالعملة التي يُحتسب بها قرضك.