ローン返済シミュレーターとは?

このシミュレーターは、ローンの毎月固定返済額(EMI=Equated Monthly Installment)を算出し、その返済額が「利息」と「元金」にどう振り分けられていくかを期間ごとに示すツールです。計算には世界標準の「元利均等返済(reducing-balance / 残高逓減方式)」を採用しています。これは毎月の利息を残りの借入残高に対して計算する方法で、返済が進むにつれて利息分は減り、元金分が増えていくのが特徴です。通貨を問わず、住宅ローン・マイカーローン・フリーローンなど、固定金利の分割返済ローン全般に利用できます。

使い方

入力する項目は3つだけです。借入金額(元金)、年利(%)、返済期間(年数)を入力してください。シミュレーターは年利を月利に、返済年数を返済回数(月数)に自動換算し、毎月のEMI、総返済額、総利息額、そして初回返済時の「元金分・利息分」の内訳を表示します。

計算式の解説

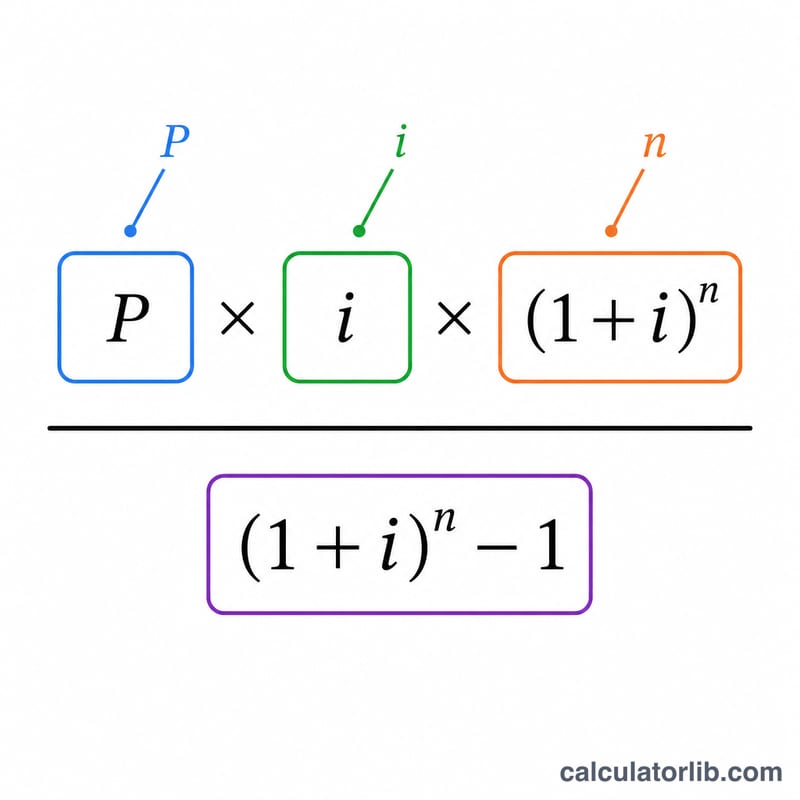

基本となる計算式は $$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$ です。ここで P は元金、i は月利(年利 ÷ 12 ÷ 100)、n は返済回数(月数)を表します。毎月の利息は \(\text{Interest} = B \cdot i\) で計算され、元金返済分は \(\text{Principal} = \text{EMI} - \text{Interest}\) となります。金利が0%の場合、EMIは単純に \(P \div n\) となります。

計算例

借入額200,000ドル、年利5%、返済期間30年の場合:\(i = 0.05 \div 12 \approx 0.0041667\)、\(n = 360\) です。このときEMIは月々約1,073.64ドルとなります。総返済額はおよそ386,511ドルで、そのうち利息は約186,511ドルにのぼります。初月の利息は \(200{,}000 \times 0.0041667 \approx 833.33\) ドル、残りの約240.31ドルが元金返済に充てられる計算です。

よくある質問(FAQ)

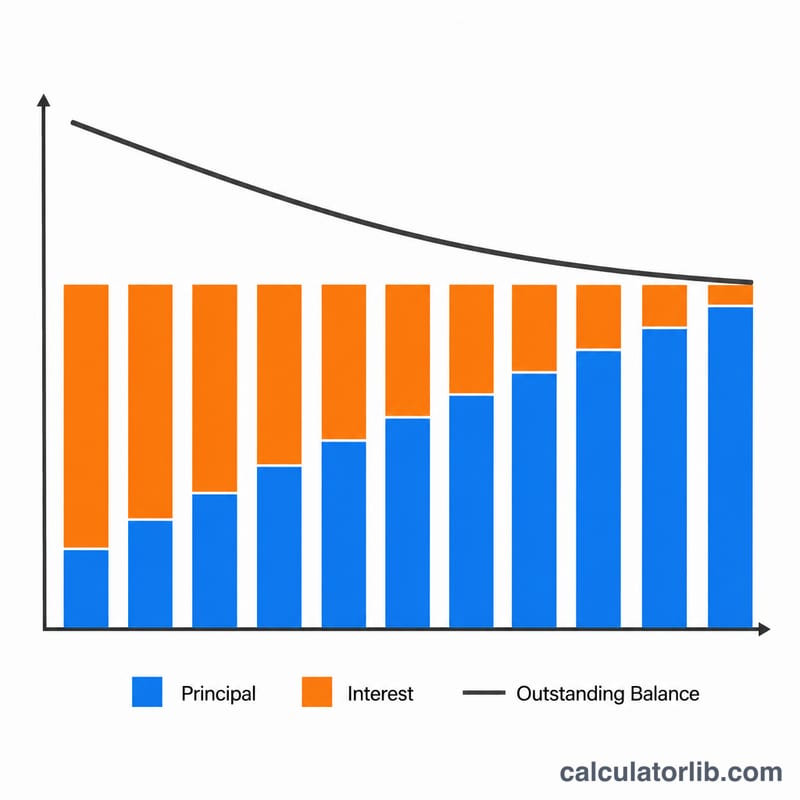

なぜ返済初期は利息の割合が大きいのですか? 利息は借入残高に対して計算されますが、残高は返済開始直後がもっとも大きいためです。そのため初期の返済は利息が中心となり、返済が進むにつれて元金の割合が増えていきます。

税金・保険料・手数料は含まれますか? いいえ。このシミュレーターは元金と利息のみを計算します。固定資産税や火災保険料などのエスクロー(積立)項目は含まれません。

どの通貨でも使えますか? はい。計算式は通貨に依存しないため、お使いのローンの通貨に合わせて金額を入力すればそのまま計算できます。