ローン返済スケジュール(償還表)とは?

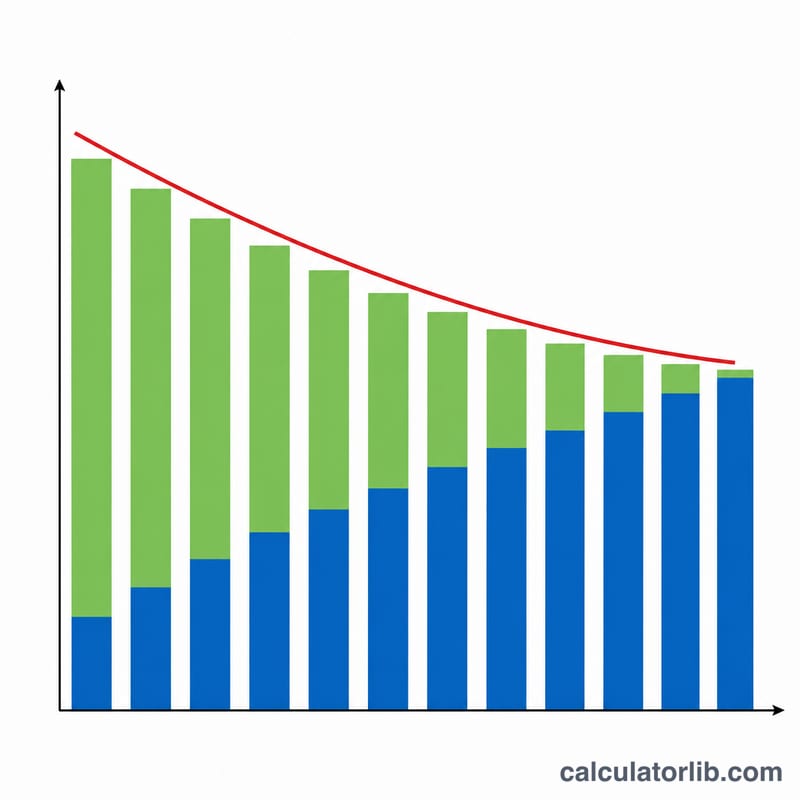

ローン返済スケジュール(償還表・返済予定表)とは、毎回一定額を支払って完済していく元利均等返済のローンが、時間とともにどのように減っていくかを一覧にした詳細な表です。毎回の返済額は同じですが、その内訳である「利息」と「元金」の割合は返済のたびに変化します。返済の初期はほとんどが利息に充てられ、時間が経つにつれて元金の返済に回る割合が増えていきます。この計算機は、住宅ローン、自動車ローン、奨学金(教育ローン)、フリーローンなど、固定金利のローン全般に対応しています。

使い方

借入額(元金)、名目年利、返済回数の合計、返済頻度を入力します。返済頻度は、1年あたりの返済回数を計算機に伝えるためのもので、年利を1回あたりの金利(期間金利)に換算する際に使われます。あとは自動で、毎回の固定返済額、総支払額、総支払利息、そして各回ごとの完全な返済予定表が算出されます。

計算式の解説

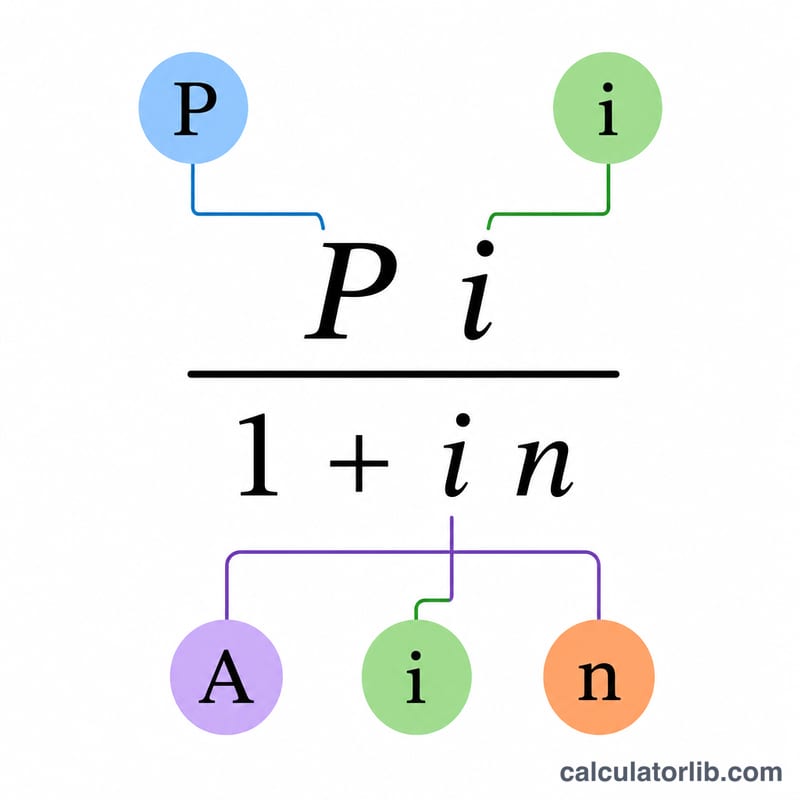

1回あたりの金利(期間金利)は、年利を年間の返済回数で割って求めます。\(i = (\text{年利} / 100) / \text{年間返済回数}\)。毎回の固定返済額は

$$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$で計算します。金利が0%の場合、返済額は単純に元金を返済回数で割った金額になります。各回の利息は「その時点の残高 × i」、元金は「返済額 − その利息」となり、

$$\text{interest}_k = B_{k-1}\cdot i,\quad \text{principal}_k = A - \text{interest}_k$$残高は元金分だけ減っていきます。最終回の返済額は、端数処理による誤差を吸収して残高がちょうど0円になるよう、わずかに調整されます。

計算例

27万5,000ドルのローンを年利4.875%、毎月返済・全360回で借り入れた場合、期間金利は\(0.0040625\)になります。毎回の固定返済額は約1,455.31ドル。総支払額はおよそ52万3,911ドル、総支払利息は約24万8,911ドルです。第1回の返済には1,117.19ドルの利息と338.12ドルの元金が含まれ、返済後の残高は約27万4,661.88ドルとなります。以降、利息の占める割合は毎月少しずつ減っていきます。

よくある質問

返済頻度を変えると返済回数も変わりますか? いいえ。返済回数は合計値を直接入力します。返済頻度は金利を割る回数(年間返済回数)を決めるためだけに使われます。

最終回の返済額だけ少し違うのはなぜ? 毎回の返済額をセント(円)単位に丸めると、わずかな端数が残ることがあります。そのため、最終回の返済額を調整して残高がぴったり0になるようにしています。

金利が0%の場合はどうなりますか? 返済額は単純に借入額を返済回数で割った金額になり、総支払利息は0になります。