대출 상환 스케줄이란?

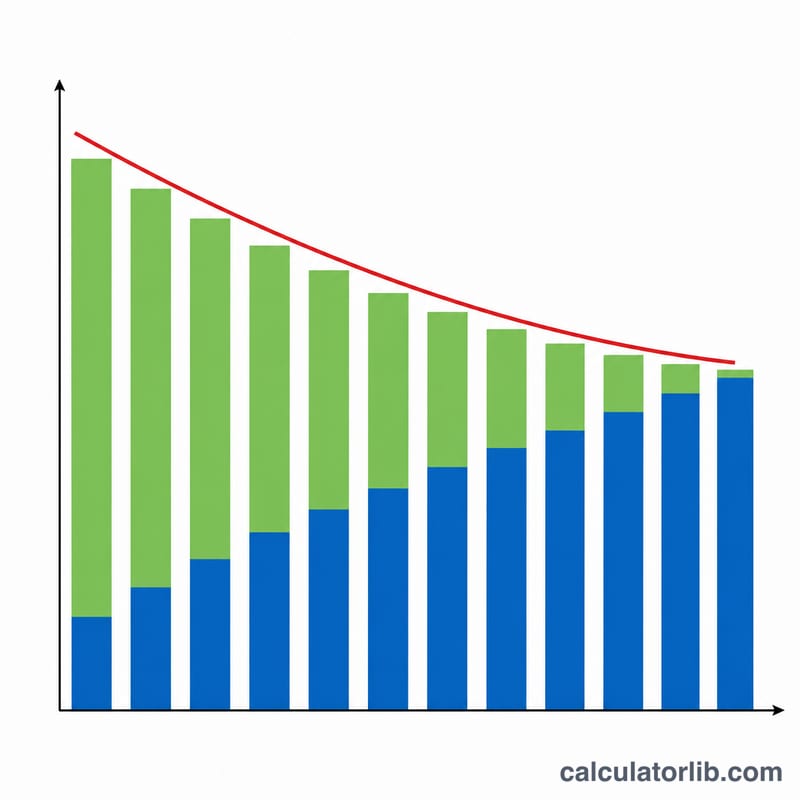

대출 상환 스케줄(상환표)은 매 회차 동일한 금액을 납입하는 원리금균등상환 방식의 대출이 시간이 지나면서 어떻게 갚아지는지를 자세히 보여주는 표입니다. 납입 금액은 매번 같지만, 그 안에서 이자와 원금이 차지하는 비율은 회차마다 달라집니다. 초반에는 대부분이 이자로 빠져나가고, 시간이 지날수록 점점 더 많은 금액이 원금을 갚는 데 쓰입니다. 이 계산기는 주택담보대출, 자동차 할부, 학자금 대출, 신용대출 등 고정금리 대출 전반에 활용할 수 있습니다. (참고: 미국식 표기 $는 통화 단위 예시일 뿐이며, 원화 등 어떤 통화에도 동일한 계산이 적용됩니다.)

사용 방법

대출 원금, 연 명목금리, 대출 기간 동안의 총 납입 횟수, 그리고 납입 주기를 입력하세요. 납입 주기는 1년에 몇 번 납입하는지를 알려주는 값으로, 연이율을 회차별 이율로 환산하는 데 사용됩니다. 입력을 마치면 매 회차 납입액, 전체 납입 합계, 총 이자, 그리고 회차별 상세 상환표를 자동으로 계산해 줍니다.

계산 공식 풀이

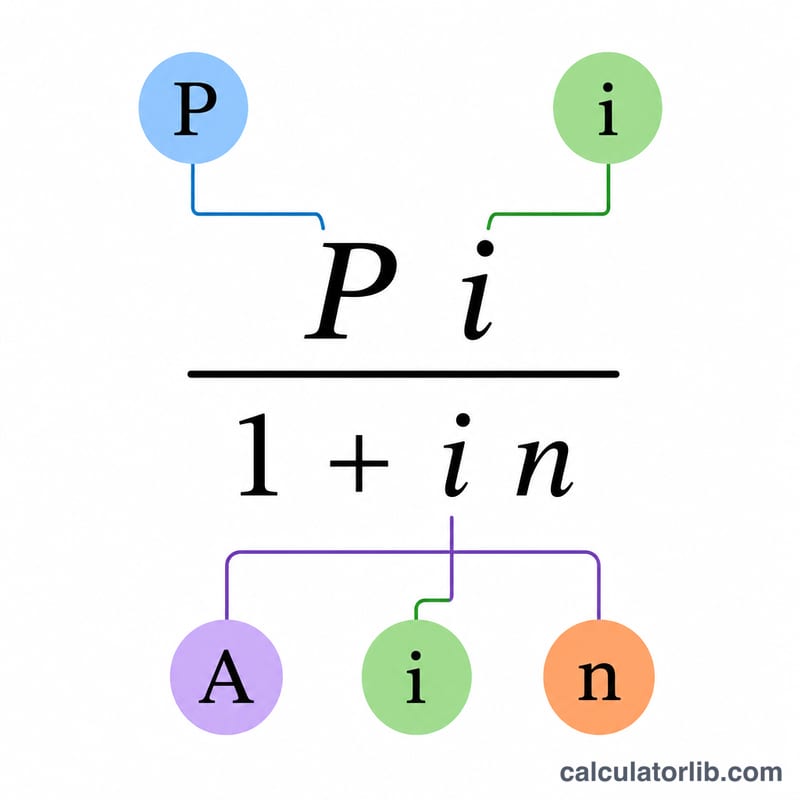

회차별 이율은 연이율을 1년 납입 횟수로 나눈 값입니다: \(i = (\text{연이율} / 100) / \text{연간 납입 횟수}\). 매 회차 고정 납입액은 다음과 같이 계산합니다:

$$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$금리가 0%라면 납입액은 단순히 원금을 납입 횟수로 나눈 값이 됩니다. 각 회차에서 이자는 현재 잔액에 \(i\)를 곱한 값이고, 원금 상환분은 납입액에서 이자를 뺀 값이며, 잔액은 그 원금 상환분만큼 줄어듭니다. 마지막 회차는 잔액이 정확히 0이 되도록 소폭 조정되어, 반올림으로 생긴 오차를 흡수합니다.

$$\text{interest}_k = B_{k-1}\cdot i,\quad \text{principal}_k = A - \text{interest}_k$$

계산 예시

275,000달러를 연 4.875% 금리로 360회에 걸쳐 매월 상환한다고 가정하면, 회차별 이율은 \(0.0040625\)입니다. 매월 고정 납입액은 약 1,455.31달러입니다. 전체 납입 합계는 약 523,911달러이며, 총 이자는 약 248,911달러입니다. 첫 회차 납입액에는 이자 1,117.19달러와 원금 338.12달러가 포함되어 잔액이 약 274,661.88달러로 줄어들며, 이후 매달 이자가 차지하는 비중은 점점 작아집니다.

자주 묻는 질문

납입 주기를 바꾸면 납입 횟수도 바뀌나요? 아니요. 총 납입 횟수는 직접 입력하는 값입니다. 주기는 이율을 나누는 기준만 정할 뿐입니다.

마지막 납입액이 왜 조금 다른가요? 매 회차 금액을 센트(소수점) 단위로 반올림하면 아주 작은 잔돈이 남을 수 있어, 마지막 회차에서 잔액이 정확히 0이 되도록 조정하기 때문입니다.

금리가 0%이면 어떻게 되나요? 납입액은 대출 금액을 납입 횟수로 나눈 값이 되고, 총 이자는 0이 됩니다.