원금균등상환이란?

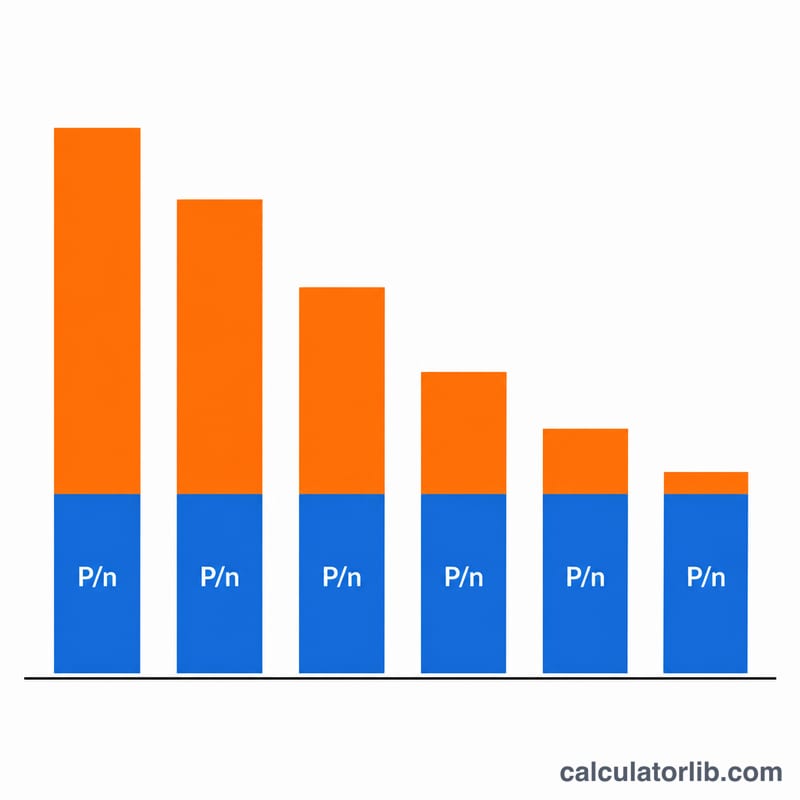

원금균등상환(원금 고정, 원리금 점감, 이자 체감 방식이라고도 합니다)은 매 회차마다 같은 금액의 원금을 갚아 나가는 방식입니다. 이자는 남은 잔액에 대해서만 부과되는데, 이 잔액이 꾸준히 줄어들기 때문에 회차가 지날수록 이자 부담이 작아지고 매달 내는 총상환액도 점점 줄어듭니다. 매달 갚는 금액이 일정하고 원금과 이자의 비율만 서서히 바뀌는 원리금균등상환과는 차이가 있습니다.

계산기 사용법

대출 원금, 연 명목금리(%), 전체 상환 횟수, 그리고 상환 주기를 입력하세요. 상환 주기는 연 단위 금리를 연간 상환 횟수로 나누어 회차별 금리로 변환하는 데 쓰입니다. 계산기는 매 회차 동일하게 갚는 원금, 첫 회차(가장 큰 금액)와 마지막 회차(가장 작은 금액)의 상환액, 총이자, 전체 상환 합계, 그리고 회차별 상환 스케줄 전체를 보여 줍니다.

공식 풀이

\(P\)를 대출 원금, \(n\)을 상환 횟수, \(r\)을 소수로 나타낸 연 금리, \(f\)를 연간 상환 횟수라고 합시다. 회차별 금리는 \(i = r / f\) 입니다. 매 회차 갚는 원금은 \(P / n\) 으로 일정합니다. \(k\)번째 회차의 상환 직전 잔액은 \(P(n - k + 1) / n\) 이므로, 그 회차의 이자는

$$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$이고, 총상환액은

$$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i$$가 됩니다. 대출 전체 기간의 총이자는

$$I_{total} = i\cdot P\cdot\frac{n+1}{2}$$라는 깔끔한 식으로 정리됩니다.

실제 예시

$12,000을 연 12%로 빌리고 매월 12회에 걸쳐 갚는다고 해 봅시다. 월 금리는 \(0.12 / 12 = 0.01\)(1%)입니다. 회차별 원금은 \(12{,}000 / 12 = \$1{,}000\) 입니다. 1회차 이자는 \(12{,}000 \times 0.01 = \$120\) 이므로 총상환액은 $1,120 입니다. 매달 이자가 $10씩 줄어 12회차에는 $1,010만 내면 됩니다. 총이자는

$$0.01 \times 12{,}000 \times \frac{13}{2} = \$780$$이고, 전체 상환액은 $12,780 입니다.

자주 묻는 질문

일반적인 주택담보대출 상환과 어떻게 다른가요? 일반 주택담보대출은 매달 내는 총금액이 같은 원리금균등 방식입니다. 반면 여기서는 원금을 똑같이 나누어 갚기 때문에 매 회차 총상환액이 줄어들고, 전체 이자는 적게 내지만 초기 상환 부담이 더 큽니다.

금리가 0%면 어떻게 되나요? 매 회차 일정한 원금 \(P/n\) 만 갚으면 되고, 총이자는 0이며, 전체 상환액은 대출 원금과 같아집니다.

마지막 회차의 원금이 조금 조정된 것처럼 보이는 이유는? 반올림으로 생긴 미세한 잔액은 마지막 회차에 흡수되어, 최종 잔액이 정확히 0으로 떨어지도록 맞춰지기 때문입니다.