元金均等返済とは?

元金均等返済とは、毎回返済する元金の額が一定になる返済方式です(「元金一定型」「逓減型」とも呼ばれます)。利息はそのつどの残高に対してかかりますが、残高は元金の返済とともに着実に減っていくため、各回の利息部分も少しずつ小さくなり、毎回の返済額(元金+利息)は回を追うごとに減っていきます。これは、毎回の返済額が一定で元金と利息の内訳が徐々に入れ替わっていく「元利均等返済」とは異なる仕組みです。日本の住宅ローンでは元金均等・元利均等のどちらも選べるのが一般的ですが、海外では元利均等が主流の国も多くあります。

このツールの使い方

借入金額(元金)、名目の年利(パーセント)、返済期間中の総返済回数、そして返済の頻度を入力してください。返済頻度は、年利を1年あたりの返済回数で割ることで1回あたりの利率(期間利率)に変換します。計算結果として、毎回一定の元金額、初回(最も大きい)の返済額と最終回(最も小さい)の返済額、支払う利息の合計、返済総額、そして各回ごとの詳細な返済予定表が表示されます。

計算式の解説

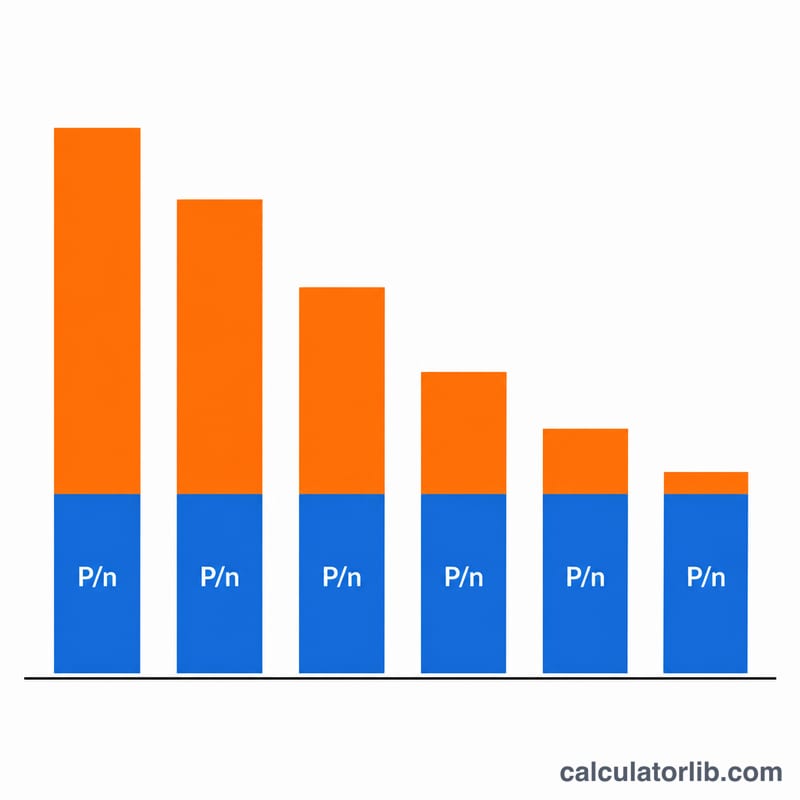

借入金額を \(P\)、返済回数を \(n\)、年利(小数)を \(r\)、1年あたりの返済回数を \(f\) とします。1回あたりの利率は \(i = r / f\) です。毎回返済する元金は \(P / n\)。\(k\) 回目の返済前の残高は \(P(n - k + 1) / n\) なので、その回の利息は

$$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$その回の返済額は

$$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i$$となります。返済全体で支払う利息の合計は、

$$I_{total} = i\cdot P\cdot\frac{n+1}{2}$$というシンプルな式にまとめられます。

計算例

12,000ドルを年利12%、毎月返済の全12回で借りた場合を考えます。月利は \(0.12 / 12 = 0.01\)(1%)。毎回の元金は \(12{,}000 / 12 = 1{,}000\)ドル。初回の利息は \(12{,}000 \times 0.01 = 120\)ドルなので、返済額は1,120ドルです。利息は毎月10ドルずつ減っていくため、12回目の返済額はわずか1,010ドルになります。支払う利息の合計は \(0.01 \times 12{,}000 \times 13 / 2 = 780\)ドル、返済総額は12,780ドルです。

よくある質問

一般的な住宅ローンの返済とどう違うの? 一般的な元利均等返済では毎回の返済額が一定ですが、この元金均等返済では元金が一定で、毎回の返済額は回を追うごとに減っていきます。そのため利息の総額は少なく済む一方、返済開始当初の負担は大きくなります。

金利が0%のときは? 各回の返済額は一定の元金 \(P/n\) だけになり、利息はゼロ、返済総額は借入金額とぴったり一致します。

最終回の元金が調整されているように見えるのはなぜ? 端数処理によるわずかなズレを最終回でまとめて吸収し、最終残高がきっちりゼロになるように調整しているためです。