Qu'est-ce qu'un prêt à capital constant ?

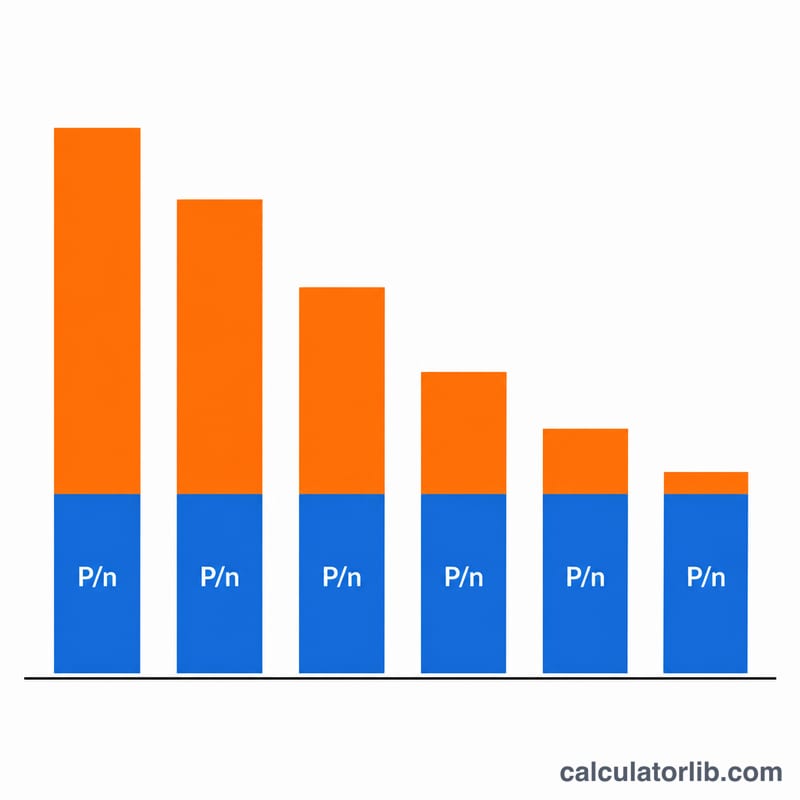

Un prêt à capital constant (aussi appelé prêt à amortissement constant ou à intérêts dégressifs) consiste à rembourser la même part de capital à chaque échéance. Comme les intérêts ne portent que sur le capital restant dû, et que ce solde diminue régulièrement, la part d'intérêts se réduit à chaque période et la mensualité totale baisse au fil du temps. C'est différent d'un prêt amortissable classique (à mensualités constantes), où le montant total reste fixe et où la répartition entre capital et intérêts évolue progressivement.

Comment utiliser ce calculateur

Saisissez le montant emprunté (le capital), le taux d'intérêt nominal annuel en pourcentage, le nombre total d'échéances sur la durée du prêt, ainsi que la périodicité des remboursements. La fréquence permet de convertir le taux annuel en taux périodique, en le divisant par le nombre de périodes par an. L'outil affiche la part de capital constante, la première échéance (la plus élevée) et la dernière (la plus faible), le total des intérêts payés, le coût total du prêt et un tableau d'amortissement détaillé, échéance par échéance.

La formule expliquée

Soit \(P\) le montant emprunté, \(n\) le nombre d'échéances, \(r\) le taux annuel exprimé en fraction et \(f\) le nombre de remboursements par an. Le taux périodique est \(i = r / f\). À chaque période, vous remboursez un capital de \(P / n\). Le capital restant dû avant l'échéance \(k\) est \(P(n - k + 1) / n\) ; les intérêts de cette période valent donc $$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$ et la mensualité totale est $$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i.$$ Le total des intérêts sur toute la durée du prêt se simplifie élégamment en $$I_{total} = i\cdot P\cdot\frac{n+1}{2}.$$

Exemple chiffré

Empruntons 12 000 $ à 12 % par an, sur 12 mensualités. Le taux mensuel est de \(0{,}12 / 12 = 0{,}01\) (soit 1 %). Le capital remboursé par échéance s'élève à \(12\,000 / 12 = 1\,000\) $. La 1re échéance comporte des intérêts de \(12\,000 \times 0{,}01 = 120\) $, soit un total de 1 120 $. Chaque mois, les intérêts diminuent de 10 $, si bien que la 12e échéance n'est plus que de 1 010 $. Le total des intérêts atteint $$0{,}01 \times 12\,000 \times \frac{13}{2} = 780\text{ \$},$$ et le montant total remboursé est de 12 780 $.

Questions fréquentes

En quoi est-ce différent d'une mensualité de prêt immobilier classique ? Un prêt immobilier standard repose sur des mensualités totales identiques ; ici, c'est la part de capital qui est constante et la mensualité totale qui décroît à chaque échéance. Vous payez donc moins d'intérêts au total, mais vos premières échéances sont plus lourdes.

Et si le taux est de 0 % ? Chaque échéance se limite à la part de capital constante \(P/n\), les intérêts totaux sont nuls et le montant remboursé est égal au capital emprunté.

Pourquoi le capital de la dernière échéance semble-t-il parfois ajusté ? Tout reliquat d'arrondi minime est intégré à la dernière période, afin que le solde final tombe exactement à zéro.