ما هو القرض ذو الأصل الثابت؟

القرض ذو الأصل الثابت (ويُعرف أيضًا بقرض الإطفاء المتساوي للأصل أو قرض الفائدة المتناقصة) هو قرض تسدد فيه القيمة نفسها من أصل الدين في كل فترة. وبما أن الفائدة تُحتسب فقط على الرصيد المتبقي الذي يتناقص باستمرار، فإن جزء الفائدة يتقلص مع كل فترة، وبالتالي ينخفض إجمالي القسط مع مرور الوقت. ويختلف هذا عن القرض المُطفأ التقليدي الذي يبقى فيه إجمالي القسط ثابتًا بينما تتغير نسبة الأصل إلى الفائدة تدريجيًا.

كيفية استخدام الحاسبة

أدخل قيمة القرض (أصل الدين)، ومعدل الفائدة السنوي الاسمي كنسبة مئوية، والعدد الإجمالي للأقساط على مدى المدة، ومدى تكرار السداد. يحوّل تكرار الدفع المعدل السنوي إلى معدل دوري بقسمته على عدد الفترات في السنة. تعرض لك الأداة قيمة الأصل الثابتة في كل قسط، والقسط الأول (الأكبر) والأخير (الأصغر)، وإجمالي الفوائد المدفوعة، ومجموع كل الأقساط، إضافة إلى جدول كامل فترة بفترة.

شرح المعادلة

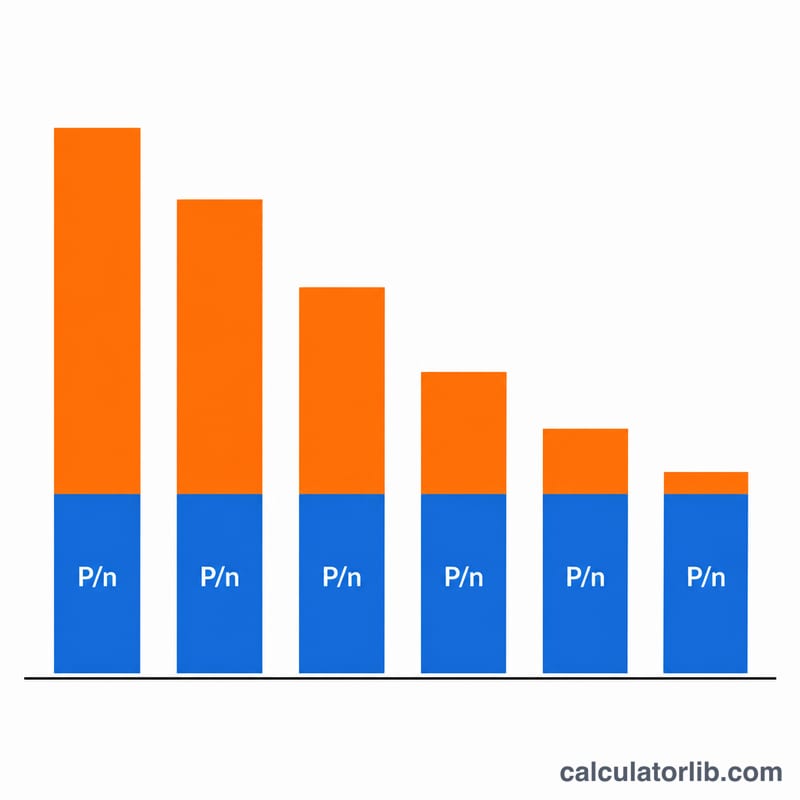

لنفترض أن \(P\) هو مبلغ القرض، و \(n\) عدد الأقساط، و \(r\) المعدل السنوي ككسر عشري، و \(f\) عدد الأقساط في السنة. المعدل الدوري هو \(i = r / f\). وفي كل فترة تسدد من الأصل مبلغ \(P / n\). ويكون الرصيد القائم قبل القسط رقم \(k\) هو \(P(n - k + 1) / n\)، وبالتالي تكون فائدة تلك الفترة

$$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$أما إجمالي القسط فهو

$$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i$$ويمكن تبسيط إجمالي الفوائد على القرض كاملًا إلى

$$I_{total} = i\cdot P\cdot\frac{n+1}{2}$$

مثال تطبيقي

لنفترض اقتراض 12,000 دولار بمعدل فائدة 12% سنويًا على 12 قسطًا شهريًا. المعدل الشهري هو \(0.12 / 12 = 0.01\) (أي 1%). قيمة الأصل في كل قسط هي \(12{,}000 / 12 = 1{,}000\) دولار. القسط الأول تُحتسب عليه فائدة قدرها \(12{,}000 \times 0.01 = 120\) دولارًا، فيصبح إجماليه 1,120 دولارًا. وتنخفض الفائدة بمقدار 10 دولارات شهريًا، فيصبح القسط الثاني عشر 1,010 دولارات فقط. إجمالي الفوائد هو \(0.01 \times 12{,}000 \times 13 / 2 = 780\) دولارًا، ويبلغ إجمالي المسدد 12,780 دولارًا.

الأسئلة الشائعة

ما الفرق بينه وبين قسط الرهن العقاري العادي؟ يعتمد الرهن العقاري التقليدي على أقساط إجمالية متساوية، أما هنا فالأصل ثابت وإجمالي القسط يتناقص مع كل فترة، أي أنك تدفع فوائد إجمالية أقل لكن بأقساط أعلى في البداية.

ماذا لو كان المعدل 0%؟ يصبح كل قسط مساويًا لقيمة الأصل الثابتة \(P/n\) فقط، وتكون إجمالي الفوائد صفرًا، ويتساوى المبلغ الإجمالي المسدد مع مبلغ القرض.

لماذا يبدو أصل القسط الأخير معدّلًا أحيانًا؟ يُستوعب أي فرق تقريب بسيط في الفترة الأخيرة بحيث يصل الرصيد الختامي إلى الصفر تمامًا.