ما هو جدول استهلاك القرض؟

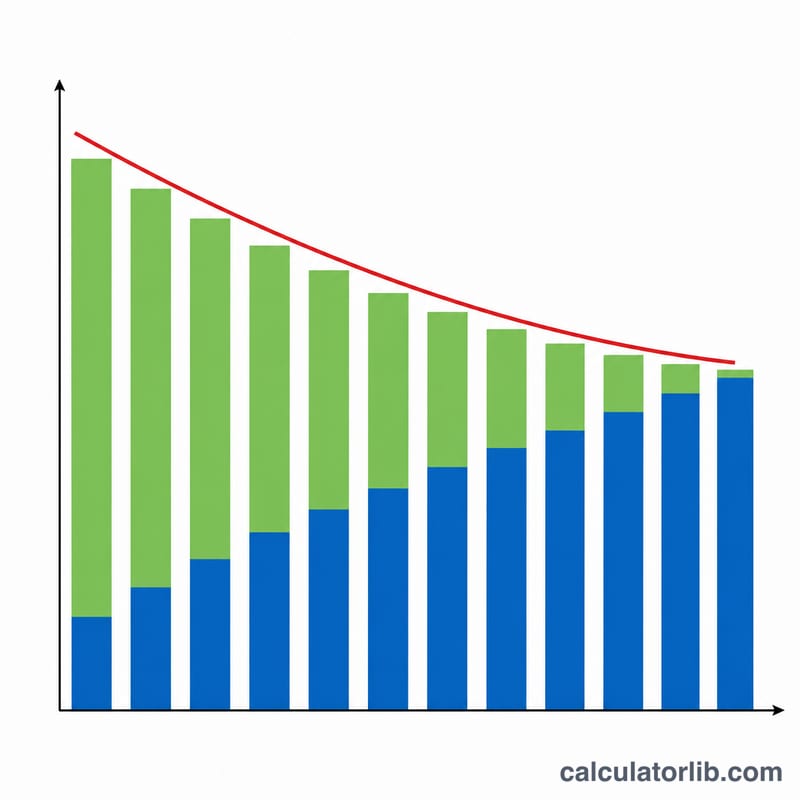

جدول استهلاك القرض هو جدول تفصيلي يوضّح كيفية سداد القرض بالكامل على مدى الزمن من خلال دفعات دورية متساوية. قيمة القسط واحدة في كل مرة، لكن توزيعه بين الفائدة وأصل الدين يتغيّر مع كل دفعة: في البداية يذهب الجزء الأكبر من القسط لسداد الفائدة، ثم يتزايد تدريجياً الجزء المخصّص لخفض الرصيد المتبقي. تصلح هذه الحاسبة للقروض العقارية وقروض السيارات والقروض الدراسية والقروض الشخصية ذات الفائدة الثابتة.

طريقة الاستخدام

أدخل مبلغ القرض (أصل الدين)، ومعدّل الفائدة السنوي الاسمي، والعدد الإجمالي للدفعات طوال مدة القرض، وعدد مرات السداد. تُحدّد دورية السداد عدد الفترات في السنة الواحدة فحسب، وهي تُستخدم لتحويل المعدّل السنوي إلى معدّل دوري. بعدها تحسب الأداة قيمة القسط الثابت، وإجمالي جميع الدفعات، وإجمالي الفائدة، إضافةً إلى جدول كامل يفصّل كل دفعة على حدة.

شرح المعادلة

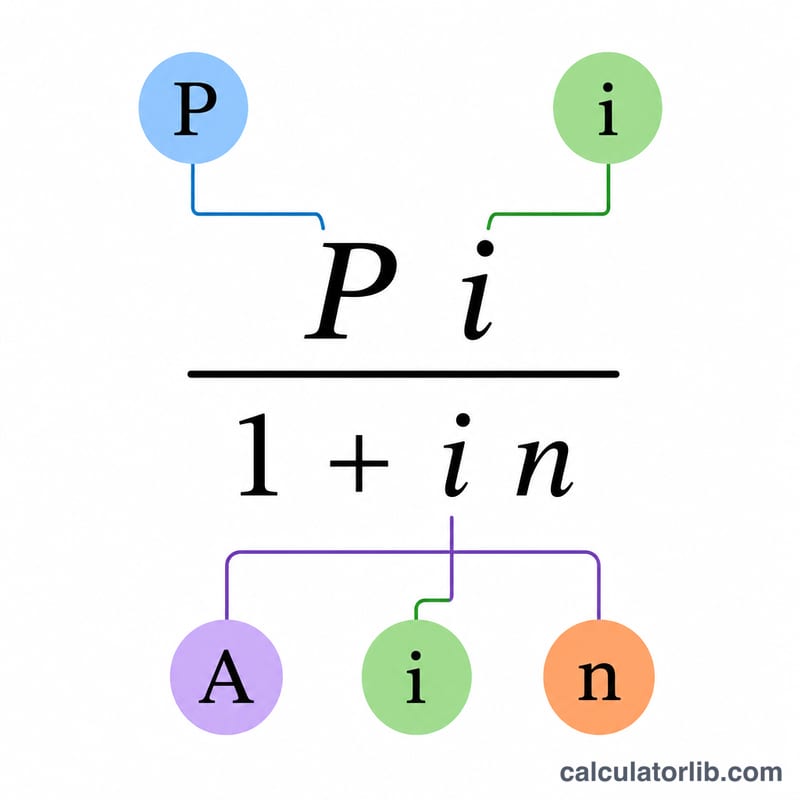

يُحسب معدّل الفائدة الدوري بقسمة المعدّل السنوي على عدد الفترات في السنة: \(i = (\text{المعدّل السنوي} / 100) / \text{عدد الفترات في السنة}\). أمّا القسط الثابت فيُحسب بالمعادلة: $$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$ وإذا كان المعدّل صفراً، فإن القسط يساوي ببساطة أصل الدين مقسوماً على عدد الدفعات. في كل فترة تساوي الفائدة الرصيد الحالي مضروباً في \(i\)، ويساوي أصل الدين القسط ناقص تلك الفائدة، وينخفض الرصيد بمقدار الجزء المسدّد من أصل الدين. ويُعدَّل القسط الأخير قليلاً ليصل الرصيد إلى الصفر تماماً، بحيث يستوعب أي فروقات ناتجة عن التقريب.

مثال تطبيقي

لنفترض قرضاً بقيمة 275,000 دولار بمعدّل فائدة 4.875% يُسدَّد شهرياً على مدى 360 دفعة؛ عندها يكون المعدّل الدوري \(0.0040625\). ويبلغ القسط الثابت نحو 1,455.31 دولار. أمّا إجمالي الدفعات فيقارب 523,911 دولاراً، وإجمالي الفائدة نحو 248,911 دولاراً. تتضمّن الدفعة الأولى 1,117.19 دولار كفائدة و338.12 دولار من أصل الدين، فيتبقّى رصيد يقارب 274,661.88 دولار — ثم تتقلّص حصة الفائدة شهراً بعد شهر.

الأسئلة الشائعة

هل يغيّر تعديل دورية السداد عددَ الدفعات؟ لا. أنت تُدخل العدد الإجمالي للدفعات مباشرةً، وتُستخدم الدورية فقط لتحديد مقسوم المعدّل.

لماذا تختلف دفعتي الأخيرة قليلاً؟ لأن تقريب كل دفعة إلى أقرب سنت قد يترك فارقاً ضئيلاً، لذا تُعدَّل الدفعة الأخيرة ليصل الرصيد إلى الصفر تماماً.

ماذا لو كان معدّل الفائدة 0%؟ عندها يساوي القسط مبلغ القرض مقسوماً على عدد الدفعات، ويكون إجمالي الفائدة صفراً.