ماذا تفعل هذه الحاسبة

تُقدّر هذه الأداة القيمة المستقبلية لشهادة إيداع (CD) ذات مبلغ مقطوع يُودَع مرة واحدة، وذلك عند تاريخ الاستحقاق باستخدام الفائدة المركبة. وشهادة الإيداع هي وديعة لأجل تقدّمها البنوك واتحادات الائتمان (خصوصًا في الولايات المتحدة): تُجمّد مبلغًا ثابتًا لمدة محددة بسعر فائدة معلوم، ويدفع البنك فائدة تتراكم بشكل مركّب حتى تاريخ استحقاق الشهادة. أدخل قيمة الإيداع والمدة وسعر الفائدة وتكرار الاحتساب لترى القيمة النهائية، وإجمالي الفائدة المكتسبة، والعائد السنوي بالنسبة المئوية (APY)، وجدولًا للنمو سنة بسنة. كما توفّر خانة اختيارية لمعدل الضريبة تقديرًا مبسّطًا للقيمة بعد خصم الضرائب. تجدر الإشارة إلى أن هذه الأداة مبنية على نظام شهادات الإيداع الأمريكي، وقد تختلف المنتجات والقواعد المشابهة (مثل الودائع لأجل في بنوك بلدك) من دولة لأخرى.

كيفية الاستخدام

أدخل الاستثمار المبدئي (المبلغ المقطوع الذي تودعه)، ثم المدة بالأشهر، وسعر الفائدة السنوي الاسمي (APR). اختر مدى تكرار احتساب الفائدة المركبة — الاحتساب الشهري هو الخيار الافتراضي وهو شائع في شهادات الإيداع. ويمكنك اختياريًا إدخال معدل الضريبة على الفائدة لتقدير الضرائب المستحقة. تفترض الحاسبة وجود إيداع واحد دون أي إضافات لاحقة، وأن الفائدة يُعاد استثمارها داخل الشهادة حتى تاريخ الاستحقاق.

شرح المعادلة

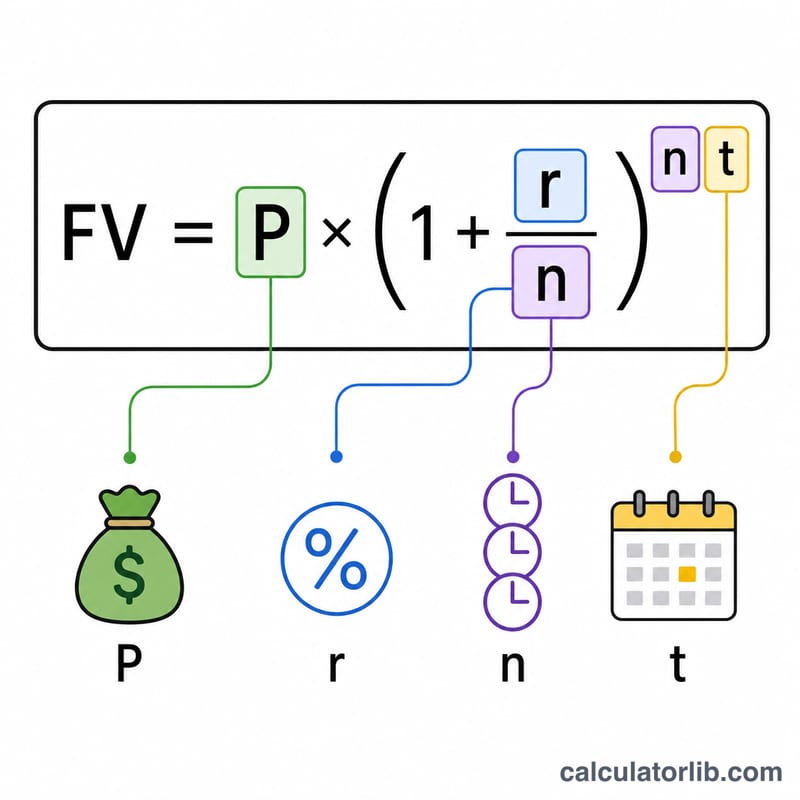

تُحسب القيمة عند الاستحقاق بالمعادلة $$\text{FV} = P \left(1 + \frac{r}{n}\right)^{n t}$$ حيث \(P\) هو رأس المال، و\(r\) هو السعر السنوي بالصيغة العشرية، و\(n\) هو عدد فترات الاحتساب في السنة، و\(t\) هي المدة بالسنوات (الأشهر ÷ 12). أما إجمالي الفائدة فهو \(\text{FV} - P\). ويُحسب العائد السنوي الفعلي $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ وهو أعلى من السعر الاسمي كلما احتُسبت الفائدة أكثر من مرة في السنة.

مثال محلول

لنفترض إيداع 20,000 دولار لمدة 60 شهرًا (5 سنوات) بسعر 5.5% يُحتسب شهريًا. ينمو المبلغ خلال سنة واحدة بمعامل \(\left(1 + \frac{0.055}{12}\right)^{12} \approx 1.056408\)، أي أن العائد السنوي \(\text{APY} \approx 5.641\%\). وبعد 5 سنوات تصبح القيمة المستقبلية $$\text{FV} \approx 26{,}314.08 \text{ دولار}$$ وإجمالي الفائدة ≈ 6,314.08 دولار. وبمعدل ضريبة 22%، تكون الضرائب المستحقة ≈ 1,389.10 دولار، والقيمة بعد الضريبة ≈ 24,924.98 دولار.

الأسئلة الشائعة

هل العائد السنوي APY هو نفسه سعر الفائدة؟ لا. سعر الفائدة هو السعر السنوي الاسمي، بينما يأخذ APY الاحتساب المركّب في الحسبان، فيعكس ما تكسبه فعليًا خلال السنة.

هل تشمل الحاسبة الإيداعات الدورية؟ لا — فهي تحاكي شهادة إيداع بمبلغ مقطوع واحد دون أي إضافات لاحقة.

ما مدى دقة تقدير الضريبة؟ إنه تقدير مبسّط بمعدل ثابت على إجمالي الفائدة. وفي الواقع تُفرض الضريبة على فائدة شهادات الإيداع عادةً سنويًا مع تحققها، وتختلف القواعد من دولة لأخرى، لذا اعتبر القيمة بعد الضريبة دليلًا تقريبيًا فقط.