ما هي حاسبة القيمة المستقبلية (FV)؟

تخبرك حاسبة القيمة المستقبلية بقيمة مبلغ مقطوع واحد بعد مرور عدد محدد من السنوات، بافتراض أنه ينمو بمعدل عائد سنوي ثابت. وهي تعتمد على معادلة الفائدة المركبة القياسية وتصلح لأي عملة — ما عليك سوى إدخال مبلغ مالي عادي. إنها أداة مالية عالمية لا تخضع لقواعد خاصة بأي دولة.

كيفية الاستخدام

أدخل ثلاث قيم: القيمة الحالية (المبلغ الذي تملكه أو تستثمره اليوم)، ومعدل العائد كنسبة مئوية سنوية، وعدد السنوات التي سينمو خلالها المال. تقوم الحاسبة بقسمة المعدل على 100، ثم ترفع \((1 + r)\) إلى أس عدد السنوات، وتضرب الناتج في القيمة الحالية. يُسمح باستخدام سنوات كسرية (مثل 2.5)، كما يمثّل المعدل السالب حالة انخفاض القيمة.

شرح المعادلة

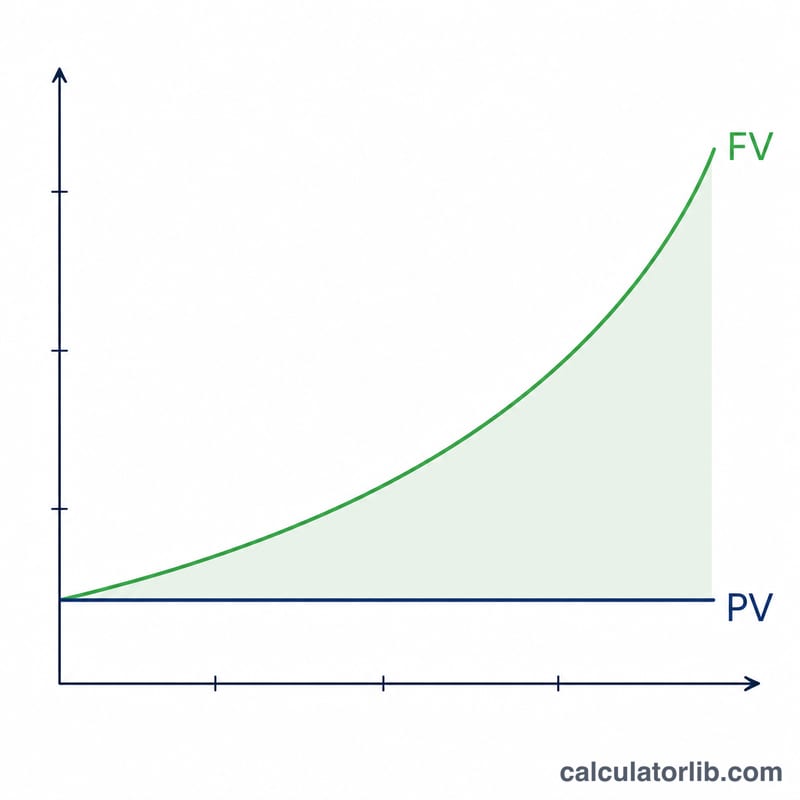

المعادلة الأساسية هي $$\text{FV} = \text{PV} \times \left(1 + \frac{R}{100}\right)^{n}$$ هنا تحوّل \(R/100\) النسبة المئوية إلى كسر عشري \(r\)، فيصبح معدل 5% مساويًا لـ \(0.05\). ويمثّل الحد \((1 + r)\) عامل النمو السنوي، ورفعه إلى الأس \(n\) يضاعف هذا النمو عبر كل سنة. تستخدم هذه النسخة التركيب السنوي (فترة واحدة في السنة) ومبلغًا مقطوعًا واحدًا — دون أي مساهمات دورية.

مثال تطبيقي

لنفترض أنك استثمرت 1,000,000 بعائد سنوي 5% لمدة 5 سنوات. أولًا، \(r = 5/100 = 0.05\)، فيكون عامل النمو \(1.05\). وبرفعه إلى الأس الخامس نحصل على $$1.05^{5} = 1.2762815625$$ وبضربه في القيمة الحالية: $$1{,}000{,}000 \times 1.2762815625 = 1{,}276{,}281.56$$ وهكذا ينمو المبلغ المقطوع ليصل إلى نحو 1,276,282.

الأسئلة الشائعة

ماذا لو كان المعدل 0%؟ يصبح عامل النمو مساويًا لـ \(1\)، فتتساوى القيمة المستقبلية مع القيمة الحالية — أي دون أي نمو.

هل يمكن أن يكون المعدل سالبًا؟ نعم. يمثّل المعدل السالب الخسارة أو انخفاض القيمة (فمثلًا -10% يستخدم عامل \(0.9\) لكل سنة). أما المعدلات الأقل من -100% فغير صالحة لأن أساس النمو سيصبح سالبًا.

ما علاقتها بالقيمة الحالية؟ المعادلة العكسية، $$\text{PV} = \text{FV} / \left(1 + \frac{R}{100}\right)^{n}$$ تخصم مبلغًا مستقبليًا لإرجاعه إلى قيمته اليوم. لاحظ أن التقريب النهائي إلى أقرب وحدة عملة قد يختلف بين المؤسسات المالية؛ وتعرض هذه الأداة النتيجة الرياضية دون تقريب.