ما الذي تقوم به هذه الحاسبة

تتيح لك حاسبة القيمة المستقبلية معرفة كيف سينمو استثمارك مع مرور الوقت عندما تبدأ بمبلغ مبدئي ثم تضيف إليه إيداعات منتظمة. تحتسب الأداة الفائدة المركبة وفق الوتيرة التي تختارها — شهرية أو ربع سنوية أو سنوية — وتدعم الإيداعات التي تتم في نهاية كل فترة أو في بدايتها.

طريقة الاستخدام

أدخل قيمة الاستثمار المبدئي، والمبلغ الذي تودعه في كل فترة، ومعدل الفائدة السنوي، وعدد السنوات. ثم حدّد عدد مرات احتساب الفائدة وتكرار الإيداع، واختر ما إذا كانت الإيداعات تتم في نهاية كل فترة أو في بدايتها. تُظهر النتيجة القيمة المستقبلية المتوقعة، وإجمالي ما دفعته، والفائدة التي حققتها.

شرح المعادلة

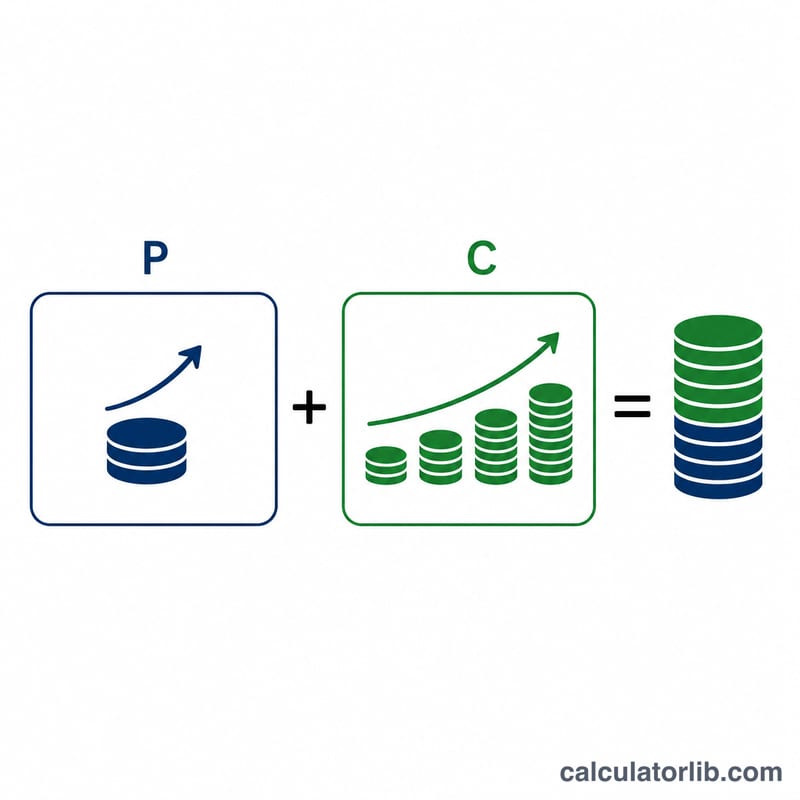

تجمع القيمة المستقبلية بين جزأين: نمو المبلغ المبدئي، ونمو سلسلة الإيداعات الدورية (الدفعات السنوية):

$$FV = P(1+i)^n + C\left[\frac{(1+i)^n - 1}{i}\right]$$حيث \(P\) هو المبلغ المبدئي، و\(C\) هو الإيداع في كل فترة، و\(i = r/m\) هو معدل الفائدة الدوري، و\(n = m \times t\) هو إجمالي عدد الفترات. أما إذا كانت الإيداعات تتم في بداية كل فترة، فإن حدّ الدفعات يُضرب في \((1+i)\).

مثال تطبيقي

لنفترض أنك تبدأ بمبلغ \(P = 10{,}000\)، وتودع \(C = 200\) شهريًا، بمعدل \(r = 6\%\) لمدة \(t = 20\) عامًا، مع إيداع في نهاية الفترة. عندها يكون \(i = 0.06/12 = 0.005\) و\(n = 240\).

$$(1.005)^{240} \approx 3.310204$$ $$FV = 10000 \times 3.310204 + 200 \times \frac{3.310204 - 1}{0.005}$$ $$FV \approx 33102.04 + 92408.16 = 125510.22$$إجمالي الإيداعات هو \(200 \times 240 = 48{,}000\)، وبذلك تكون الفائدة المكتسبة نحو \(67{,}510\).

الأسئلة الشائعة

هل تتطابق وتيرة احتساب الفائدة مع وتيرة الإيداع؟ نعم — تفترض هذه الأداة أن الإيداعات تتم في كل فترة احتساب للفائدة، وهو النموذج القياسي للدفعات الدورية.

ما الفرق بين الإيداع في نهاية الفترة وبدايتها؟ الإيداعات في بداية الفترة تكسب فترة فائدة إضافية، لذا تنمو بشكل أكبر قليلًا.

هل المعدل اسمي أم فعلي؟ المعدل الذي تدخله هو المعدل السنوي الاسمي، ويُوزَّع بالتساوي على عدد الفترات التي تختارها.