ما هي القيمة المستقبلية؟

القيمة المستقبلية (FV) هي قيمة مبلغ مالي تملكه اليوم عند نقطة محددة في المستقبل، بافتراض أنه ينمو بمعدل عائد مركّب ثابت. وهي تجيب عن سؤال جوهري: «إذا استثمرت هذا المبلغ اليوم، فكم ستبلغ قيمته لاحقًا؟» وبما أن المال يحقق فائدة على أصل المبلغ وعلى الفوائد المتراكمة سابقًا معًا، فإن التراكم يستطيع أن يضاعف قيمة الاستثمار بشكل لافت على المدى الطويل.

كيفية استخدام الحاسبة

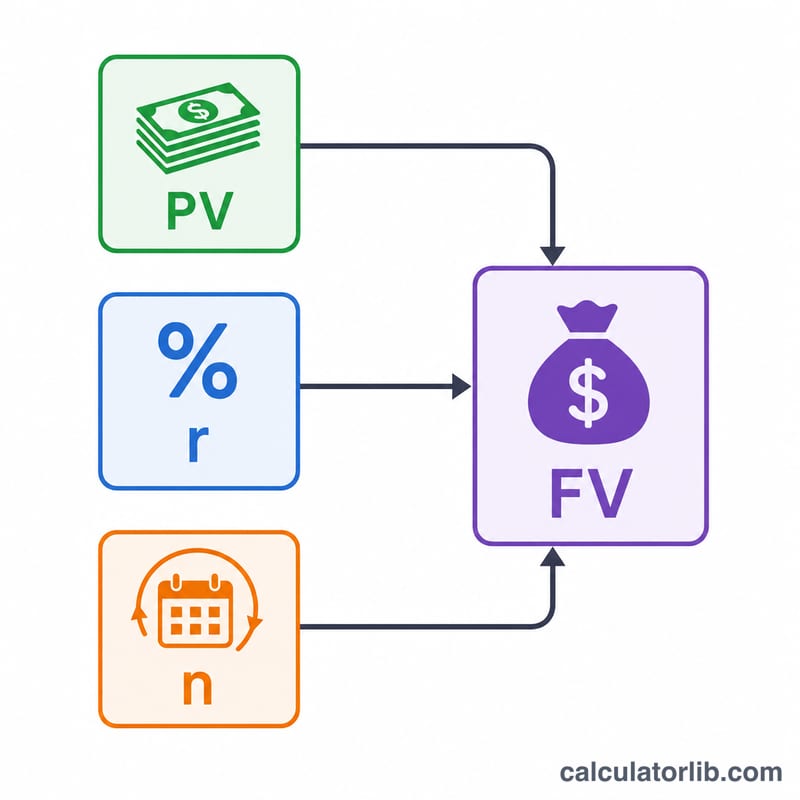

أدخل ثلاث قيم: القيمة الحالية (المبلغ الذي تملكه اليوم)، ونسبة الفائدة لكل فترة كنسبة مئوية، وعدد الفترات. تعرض لك الحاسبة القيمة المستقبلية المتوقعة إضافة إلى إجمالي الفائدة المكتسبة. واحرص على أن تستخدم نسبة الفائدة وعدد الفترات الوحدة الزمنية نفسها — على سبيل المثال، نسبة سنوية مع عدد من السنوات، أو نسبة شهرية مع عدد من الأشهر.

شرح المعادلة

المعادلة الأساسية هي $$FV = PV \times (1 + r)^n$$ حيث PV هي القيمة الحالية، وr هي نسبة الفائدة الدورية معبَّرًا عنها كرقم عشري (فتصبح 5% هي \(0.05\))، وn هي عدد فترات التراكم. ويمثل الحد \((1 + r)^n\) عامل النمو الذي يعكس أثر التراكم.

مثال تطبيقي

لنفترض أنك استثمرت 1,000 دولار بفائدة سنوية قدرها 5% لمدة 10 سنوات. عندئذٍ تكون القيمة المستقبلية $$FV = 1000 \times (1.05)^{10} = 1000 \times 1.628894 = 1{,}628.89 \text{ دولار}$$ ويبلغ إجمالي الفائدة المكتسبة 628.89 دولار. لاحظ أن هذا المبلغ يفوق 500 دولار الذي كنت ستحصل عليه بالفائدة البسيطة — والفرق البالغ 128.89 دولار يأتي من أثر التراكم.

الأسئلة الشائعة

هل تأخذ الحاسبة الإيداعات الإضافية في الحسبان؟ لا — تفترض هذه الحاسبة مبلغًا مقطوعًا واحدًا دون أي مساهمات لاحقة. أما للإيداعات المتكررة فاستخدم حاسبة القيمة المستقبلية للأقساط.

ماذا لو كانت النسبة شهرية لكن المدة بالسنوات؟ حوِّل أولًا إلى وحدة زمنية واحدة. فللتراكم الشهري على مدى 10 سنوات، استخدم 120 فترة مع النسبة الشهرية.

هل يمكن أن تكون النسبة صفرًا؟ نعم. فعند نسبة 0% تتساوى القيمة المستقبلية مع القيمة الحالية لعدم حدوث أي نمو.