ما هي حاسبة مدة تحقيق هدف الادخار؟

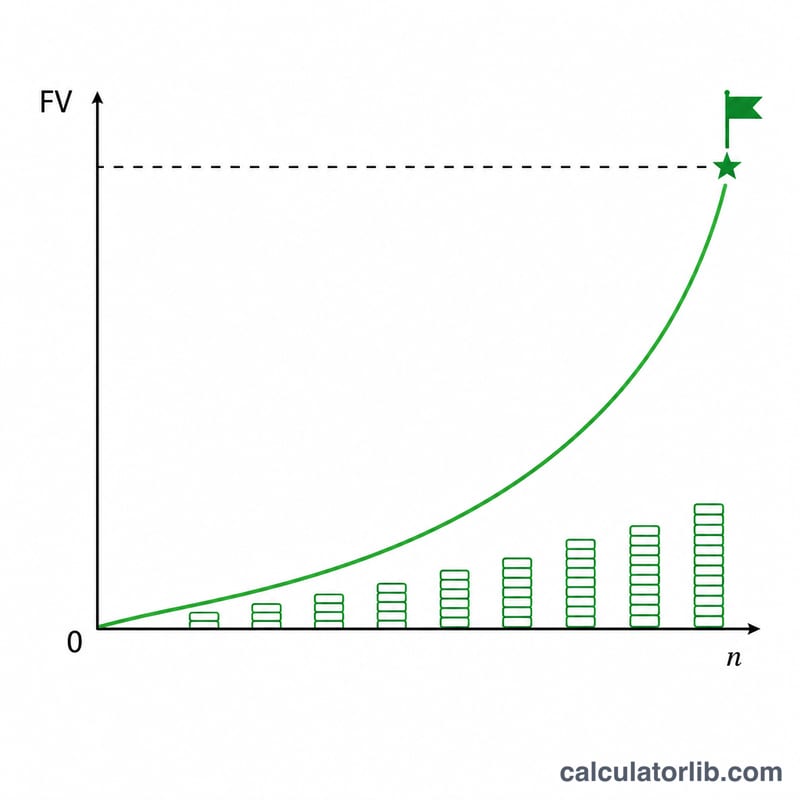

تُقدّر هذه الحاسبة المدة التي تحتاجها للوصول إلى مبلغ ادخاري مستهدف — مثل الانتقال من رصيد بسيط إلى 1,000,000 دولار — عندما تودع مبلغًا ثابتًا كل شهر في حساب يحقق فائدة مركبة. وهي تجيب عن سؤال عملي يطرحه الكثيرون: «إذا ادّخرت 500 دولار شهريًا بعائد سنوي 7%، فكم شهرًا أحتاج لبلوغ هدفي؟»

طريقة الاستخدام

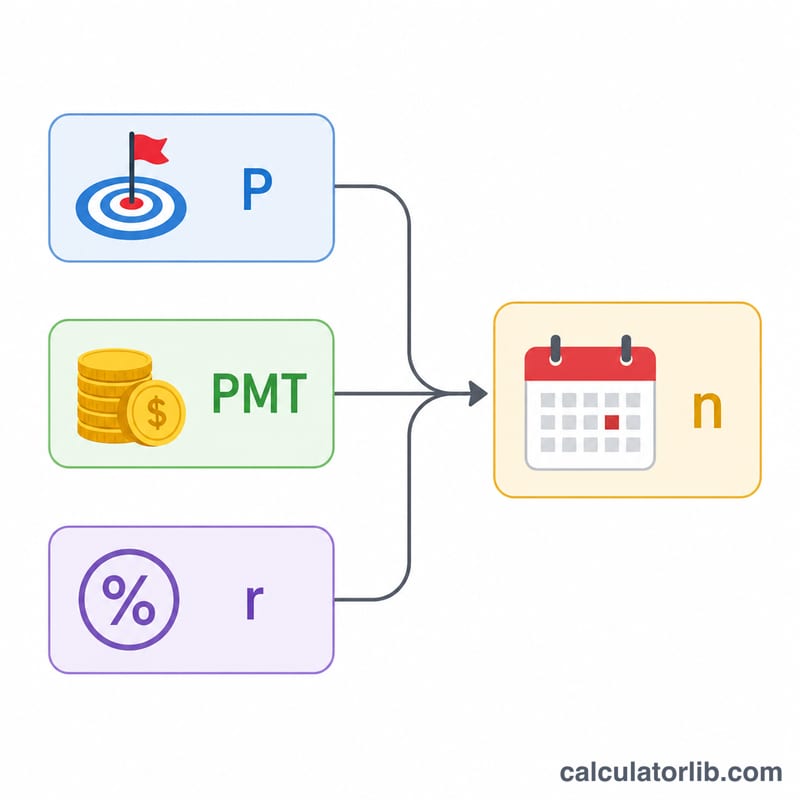

أدخل هدفك الادخاري (القيمة المستقبلية التي تريد تجميعها)، ومبلغ مساهمتك الشهرية، ومعدل الفائدة السنوي المتوقع. ستعرض لك الحاسبة عدد السنوات والأشهر المطلوبة، إضافةً إلى توزيع المبلغ النهائي بين ما ساهمت به أنت من جيبك وما تحقق من نمو الفائدة المركبة.

شرح المعادلة

القيمة المستقبلية للدفعات المنتظمة (الأقساط العادية) تُحسب بالعلاقة \(FV = PMT \times \left[\dfrac{(1+r)^n - 1}{r}\right]\)، حيث \(r\) هو معدل الفائدة الشهري (المعدل السنوي ÷ 12) و\(n\) هو عدد الأشهر. وعند حلّ المعادلة لإيجاد \(n\) نحصل على:

$$n = \dfrac{\ln\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)}$$

وإذا كان معدل الفائدة صفرًا، تتبسّط المعادلة إلى \(n = \dfrac{FV}{PMT}\).

مثال محلول

الهدف = 1,000,000 دولار، المساهمة الشهرية = 500 دولار، المعدل السنوي = 7%. يكون المعدل الشهري \(r = 0.07/12 \approx 0.00583333\). ومنه $$n = \dfrac{\ln\left(\dfrac{1{,}000{,}000 \times 0.00583333}{500} + 1\right)}{\ln(1.00583333)} = \dfrac{\ln(12.66667)}{\ln(1.00583333)} \approx \dfrac{2.539}{0.005817} \approx 436.57 \text{ شهرًا},$$ أي ما يقارب 36.4 سنة.

الأسئلة الشائعة

هل تفترض الحاسبة أن المساهمات تتم في بداية الشهر أم نهايته؟ تعتمد الحاسبة على الأقساط العادية (أي إيداع المساهمة في نهاية كل فترة)، وهو العُرف المتّبع في مثل هذه الحسابات.

هل تُحتسب الفائدة شهريًا؟ نعم — يُقسَّم المعدل السنوي على 12 ويُطبَّق في كل شهر.

لماذا تظهر النتيجة كسرًا من الشهر؟ لأن المعادلة تُنتج قيمة متّصلة؛ ومن الناحية العملية يُفضَّل تقريب الناتج إلى الشهر الكامل التالي لضمان بلوغ هدفك بالتأكيد.