ما هي حاسبة مدة مضاعفة المدخرات؟

تخبرك هذه الحاسبة بعدد السنوات التي يحتاجها رصيد مدخراتك حتى يتضاعف عندما ينمو بمعدل فائدة سنوي ثابت مع تراكم الفائدة سنويًا. وتعرض لك النتيجة الدقيقة رياضيًا إلى جانب اختصار قاعدة الـ72 الشهير، حتى ترى بنفسك مدى قرب التقدير الذهني السريع من الواقع.

كيفية الاستخدام

أدخل معدل الفائدة السنوي المتوقع كنسبة مئوية (مثلًا اكتب 6 لتمثيل 6%). تعرض لك الحاسبة على الفور عدد السنوات الدقيق اللازم لمضاعفة أموالك، مع تقدير قاعدة الـ72 للمقارنة. وهي تعمل مع أي معدل موجب.

شرح المعادلة

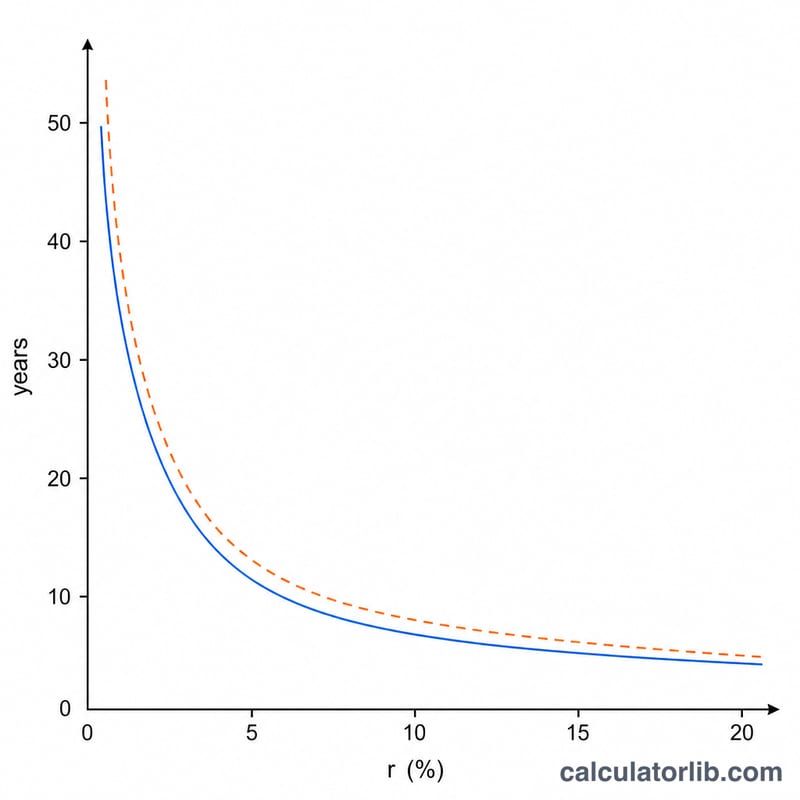

تعني المضاعفة أن القيمة المستقبلية تساوي ضعف القيمة الحالية: \((1 + r)^t = 2\). وبحل المعادلة لإيجاد \(t\) نحصل على الصيغة الدقيقة

$$t = \frac{\ln(2)}{\ln(1 + r)}$$

حيث \(r\) هو المعدل السنوي مكتوبًا في صورة كسر عشري. أما قاعدة الـ72 المألوفة فتقرّب هذه النتيجة بقسمة 72 على نسبة المعدل المئوية، وهي دقيقة في حدود جزء بسيط من السنة للمعدلات المعتادة بين 4% و12%.

مثال تطبيقي

لنفترض أن مدخراتك تحقق عائدًا قدره 6% سنويًا. الحساب الدقيق هو

$$\frac{\ln(2)}{\ln(1.06)} = \frac{0.6931}{0.0583} \approx 11.90 \text{ سنة}$$

أما قاعدة الـ72 فتعطي \(72 / 6 = 12\) سنة — بفارق نحو عُشر السنة فقط، وهذا ما يجعل القاعدة شائعة الاستخدام إلى هذا الحد.

تفسير نتيجتك

عدد السنوات المُرجَعة من هذه الآلة الحاسبة هو الوقت المطلوب لنمو رصيد مدخراتك ليصبح ضعف قيمته الأولية، بناءً على صيغة المضاعفة الدقيقة \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \)، حيث \(r\) هو معدل الفائدة السنوية كنسبة مئوية. تقدير قاعدة 72 (\( t \approx 72 / r \)) هو تقريب عقلي سريع لنفس الفكرة وهو الأكثر دقة للمعدلات في نطاق يتراوح تقريباً بين 6% و10%.

ضع في اعتبارك هذه الافتراضات والقيود عند قراءة النتيجة:

- يتم افتراض معدل ثابت. يتعامل الحساب مع معدل الفائدة السنوي الخاص بك على أنه ثابت طوال الفترة. في الممارسة العملية، تتغير معدلات حسابات التوفير والودائع بشكل متكرر مع تحول سياسة البنك المركزي وظروف السوق، لذا قد يكون وقت المضاعفة الفعلي أطول أو أقصر مما هو موضح.

- يتم افتراض المضاعفة السنوية. تستخدم الصيغة فترة مضاعفة واحدة في السنة. إذا تمت مضاعفة الفائدة بشكل أكثر تكراراً (شهرياً أو يومياً) فسيكون رصيدك ينمو بشكل أسرع قليلاً، لذا سيكون وقت المضاعفة الفعلي أقصر قليلاً من الرقم الموضح هنا.

- التضخم يُضعِف النتيجة الحقيقية. مضاعفة عدد وحدات العملة في حسابك ليس نفس الشيء مثل مضاعفة قوتها الشرائية. إذا ارتفعت الأسعار خلال نفس الفترة، فإن القيمة الحقيقية (المعدَّلة بالتضخم) تتضاعف بشكل أبطأ — وفي معدلات الفائدة المنخفضة التي تكون أقل من معدل التضخم، قد لا تتضاعف القوة الشرائية الحقيقية على الإطلاق.

- يتم تجاهل الضرائب والرسوم. هذا الرقم هو تقدير إجمالي قبل الضريبة. قد تكون دخل الفائدة خاضعة للضريبة، ورسوم الحساب أو الرسوم تقلل معدل العائد الفعلي، مما يطيل الوقت المطلوب في العالم الحقيقي لمضاعفة أموالك.

على سبيل المثال، بمعدل سنوي ثابت قدره 4٪ فإن وقت المضاعفة الدقيق يبلغ حوالي 17.67 سنة، بينما يعطي تقدير قاعدة 72 السريع \(72 / 4 = 18\) سنة — قريب، لكن ليس متطابقاً تماماً مع القيمة الدقيقة.

اعتبر النتيجة كصورة توضيحية للتخطيط حول كيفية عمل المضاعفة، وليس نتيجة مضمونة. هذه معلومات عامة، وليست نصيحة مالية.

الأسئلة الشائعة

لماذا قاعدة الـ72 ليست دقيقة تمامًا؟ لأنها تبسيط للمعادلة اللوغاريتمية. وتكون أكثر دقة عند معدل قريب من 8% وتنحرف قليلًا عند المعدلات المرتفعة جدًا أو المنخفضة جدًا.

هل تفترض الحاسبة تراكم الفائدة سنويًا؟ نعم. التراكم بوتيرة أكثر تكرارًا (شهري أو يومي) يضاعف المال بسرعة أكبر قليلًا، لكن الفارق ضئيل عند معدلات الادخار المعتادة.

أي معدل ينبغي أن أستخدمه؟ استخدم العائد السنوي الفعلي (APY) لحساب التوفير أو الاستثمار لتحصل على أكثر نتيجة واقعية.