Qu'est-ce que le calculateur du temps pour doubler son épargne ?

Cet outil vous indique en combien d'années le solde de votre épargne double lorsqu'il croît à un taux d'intérêt annuel fixe, avec des intérêts capitalisés chaque année. Il affiche à la fois le résultat mathématiquement exact et la fameuse règle des 72, ce qui vous permet de constater à quel point cette estimation mentale est fiable.

Comment l'utiliser

Saisissez le taux d'intérêt annuel attendu en pourcentage (par exemple, tapez 6 pour 6 %). Le calculateur affiche instantanément le nombre exact d'années nécessaires pour que votre argent double, aux côtés de l'estimation issue de la règle des 72 pour comparaison. Il fonctionne pour n'importe quel taux positif.

La formule expliquée

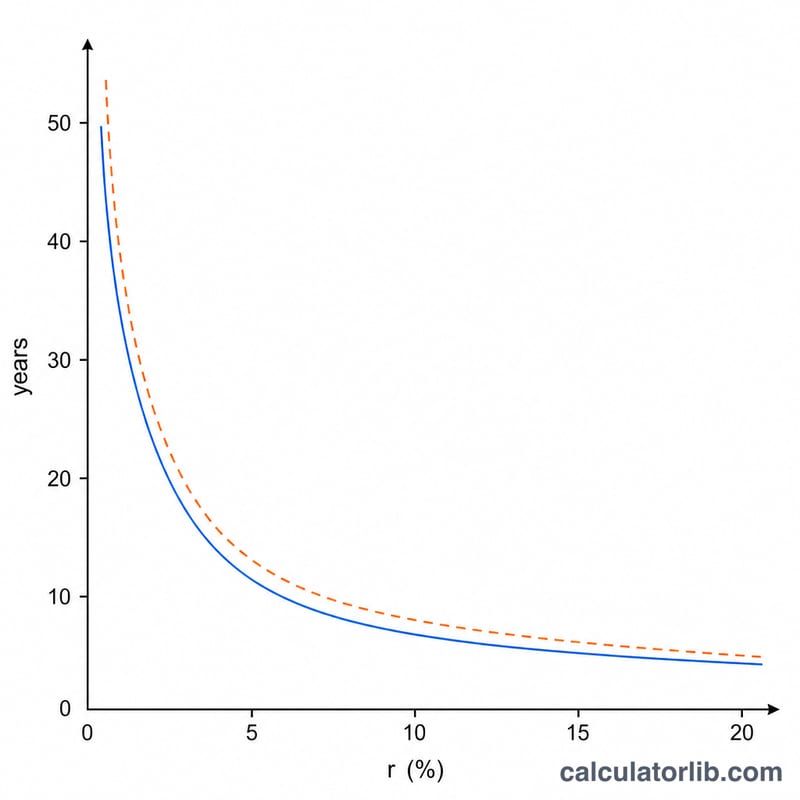

Doubler signifie que la valeur future est égale au double de la valeur actuelle : \((1 + r)^t = 2\). En isolant \(t\), on obtient l'expression exacte $$t = \frac{\ln(2)}{\ln(1 + r)}$$ où \(r\) représente le taux annuel exprimé en décimal. La célèbre règle des 72 approxime ce résultat en divisant 72 par le taux en pourcentage : elle reste précise à une fraction d'année près pour les taux courants compris entre 4 % et 12 %.

$$\text{Années} = \frac{\ln(2)}{\ln(1+r)} \approx \frac{72}{\text{taux \%}}$$

Exemple concret

Supposons que votre épargne rapporte 6 % par an. Le calcul exact donne $$\frac{\ln(2)}{\ln(1{,}06)} = \frac{0{,}6931}{0{,}0583} \approx 11{,}90 \text{ ans.}$$ La règle des 72 donne quant à elle \(72 / 6 = 12\) ans, soit à peine un dixième d'année d'écart : c'est précisément pour cela qu'elle est si répandue.

Interpréter votre résultat

Le nombre d'années retourné par cette calculatrice est le temps nécessaire pour que votre solde d'épargne augmente jusqu'à deux fois sa valeur initiale, en fonction de la formule exacte de capitalisation \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \), où \(r\) est le taux d'intérêt annuel en pourcentage. La Règle de 72 (estimation \( t \approx 72 / r \)) est une approximation mentale rapide de la même idée et est plus précise pour les taux d'environ 6 % à 10 %.

Gardez à l'esprit les hypothèses et limitations suivantes lors de la lecture du résultat :

- Taux fixe supposé. Le calcul traite votre taux d'intérêt annuel comme constant sur toute la période. En pratique, les taux des comptes d'épargne et des dépôts changent fréquemment en fonction de la politique des banques centrales et des conditions du marché, de sorte que le vrai temps de doublement peut être plus long ou plus court que celui présenté.

- Capitalisation annuelle supposée. La formule utilise une période de capitalisation par an. Si les intérêts sont capitalisés plus souvent (mensuellement, quotidiennement), votre solde augmente légèrement plus rapidement, donc le temps de doublement réel sera légèrement plus court que le chiffre indiqué ici.

- L'inflation érode le résultat réel. Doubler le nombre d'unités monétaires dans votre compte n'est pas la même chose que doubler son pouvoir d'achat. Si les prix augmentent au cours de la même période, la valeur réelle (ajustée pour l'inflation) double plus lentement — et à des taux d'intérêt faibles qui sont en dessous du taux d'inflation, le pouvoir d'achat réel peut ne pas doubler du tout.

- Les impôts et les frais sont ignorés. Ce chiffre est une estimation brute, avant impôts. Les revenus d'intérêts peuvent être imposables, et les frais de compte ou les charges réduisent le taux de rendement effectif, ce qui allonge le temps réel nécessaire dans le monde réel pour doubler votre argent.

À titre d'exemple, à un taux annuel constant de 4 %, le temps de doublement exact est d'environ 17,67 ans, tandis que l'estimation rapide de la Règle de 72 donne \(72 / 4 = 18\) ans — proche, mais pas identique à la valeur exacte.

Considérez le résultat comme une illustration de planification du fonctionnement de la capitalisation, pas un résultat garanti. Ceci est une information générale, et non un conseil financier.

FAQ

Pourquoi la règle des 72 n'est-elle pas exacte ? Il s'agit d'une simplification de la formule logarithmique. Elle est la plus précise autour de 8 % et s'écarte légèrement pour des taux très élevés ou très faibles.

Cet outil suppose-t-il une capitalisation annuelle ? Oui. Une capitalisation plus fréquente (mensuelle, quotidienne) fait doubler l'argent un peu plus vite, mais l'écart reste minime pour les taux d'épargne habituels.

Quel taux dois-je utiliser ? Utilisez le rendement annuel effectif (taux annuel équivalent, ou TAEG/APY) de votre épargne ou de votre placement pour obtenir le résultat le plus réaliste.