Qu'est-ce que le calculateur d'intérêts du compte épargne ACB ?

Cet outil estime les intérêts simples que vous percevez sur le solde d'un compte épargne pour un nombre de jours donné. Il s'appuie sur la formule classique des intérêts simples, à partir de votre capital, du taux d'intérêt annuel et de la durée exprimée en jours (sur une base de 365 jours par an). À noter : l'ACB (Agencia Comercial de Bancos) est un produit propre à un marché étranger ; en France, les règles applicables aux livrets d'épargne diffèrent, mais la méthode de calcul reste identique. Ce calculateur convient à tout produit d'épargne ou de dépôt rémunéré à intérêts simples et se révèle pratique pour comparer rapidement différents scénarios.

Comment l'utiliser

Saisissez votre capital (le montant placé sur le compte), le taux d'intérêt annuel en pourcentage, ainsi que le nombre de jours pendant lesquels les fonds restent placés. Le calculateur affiche alors les intérêts perçus ainsi que votre solde total à la fin de la période.

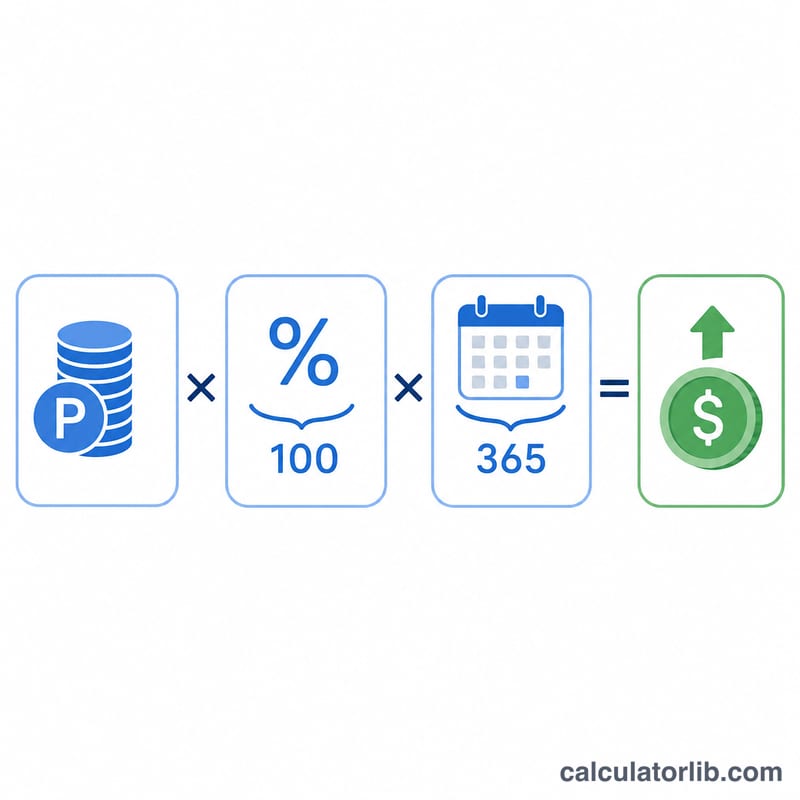

La formule expliquée

Les intérêts se calculent ainsi : $$\text{Int\'er\^ets} = \text{Capital} \times \frac{\text{Taux annuel}}{100} \times \frac{\text{Jours}}{365}$$ Diviser le taux par 100 transforme le pourcentage en valeur décimale, tandis que diviser les jours par 365 ramène le taux annuel au prorata de la durée réelle du placement. Le produit de ces trois éléments donne le montant des intérêts.

Exemple concret

Imaginons que vous placiez 10 000 $ sur un compte rémunéré à 4,5 % par an pendant 365 jours. $$\text{Int\'er\^ets} = 10\,000 \times \frac{4{,}5}{100} \times \frac{365}{365} = 10\,000 \times 0{,}045 \times 1 = \textbf{450\ \$}$$ Votre solde total atteint alors 10 450 $.

Termes clés expliqués

- Capital

- Le montant initial d'argent sur le compte sur lequel les intérêts sont calculés. Dans la formule, c'est le chiffre de base multiplié par le taux et la fraction de temps. Un capital plus important génère proportionnellement plus d'intérêts au même taux.

- Taux d'intérêt annuel (nominal / APR)

- Le taux d'intérêt annuel déclaré, exprimé en pourcentage (par ex. 4,5 %). Il est « nominal » car il ne tient pas compte de la capitalisation au cours de l'année. Dans la formule, le taux est divisé par 100 pour convertir le pourcentage en décimal.

- Intérêts simples vs intérêts composés

- Les intérêts simples sont calculés uniquement sur le capital initial, de sorte que les intérêts gagnés à chaque période restent constants. Les intérêts composés sont calculés sur le capital plus les intérêts déjà accumulés, de sorte que les gains croissent plus rapidement au fil du temps. Cette calculatrice utilise les intérêts simples ; pour les scénarios de capitalisation, utilisez un outil d'intérêts composés.

- Base de calcul des jours (365 vs 360)

- La convention pour le nombre de jours supposé dans une année. Cette calculatrice utilise une base de 365 jours (réel/365), courante pour les comptes d'épargne grand public. Certaines institutions et instruments du marché monétaire utilisent une base de 360 jours (réel/360), qui produit des intérêts quotidiens légèrement supérieurs pour le même taux annuel. Confirmez toujours quelle base votre compte utilise.

- Solde final / solde total

- Le capital plus les intérêts gagnés sur le nombre de jours choisi : \(\text{Solde final} = \text{Capital} + \text{Intérêts}\). Il représente le montant total sur le compte à la fin de la période.

Ceci est une information éducative générale, non un conseil financier professionnel. Confirmez le taux exact, la base de calcul des jours et les conditions de capitalisation auprès de votre institution financière.

Questions fréquentes

Les intérêts composés sont-ils pris en compte ? Non : il s'agit uniquement d'intérêts simples. Pour des intérêts qui se cumulent sur les intérêts déjà acquis, utilisez plutôt un calculateur d'intérêts composés.

Pourquoi diviser par 365 ? La plupart des produits d'épargne affichent un taux annuel et le proratisent au jour le jour sur une année de 365 jours. Certains établissements retiennent une base de 360 jours : vérifiez les conditions de votre contrat.

Puis-je l'utiliser pour des durées plus courtes ? Oui. Indiquez n'importe quel nombre de jours, par exemple 30 pour un mois ou 90 pour un trimestre, afin d'estimer les intérêts sur une fraction d'année.