ACB 저축예금 이자 계산기란?

이 계산기는 원하는 예치 일수 동안 저축예금 잔액에서 발생하는 단리(單利) 이자를 계산해 줍니다. 원금, 연이율, 그리고 일(日) 단위로 표시한 예치 기간을 바탕으로 표준 단리 공식을 적용하며, 1년을 365일로 계산합니다. 단리를 적용하는 모든 저축·예금 상품에 활용할 수 있어, "이렇게 하면 얼마가 될까?"를 빠르게 비교해 보기에 좋습니다. ACB는 해외 은행 상품으로, 한국 은행의 예금 이자 계산 방식과는 세부 조건이 다를 수 있다는 점을 참고하세요.

사용 방법

원금(예치 잔액), 즉 계좌에 들어 있는 금액을 입력하고, 연이율을 퍼센트(%)로, 그리고 돈을 예치하는 일수를 입력하세요. 계산기는 발생한 이자와 기간이 끝났을 때의 총잔액을 함께 보여 줍니다.

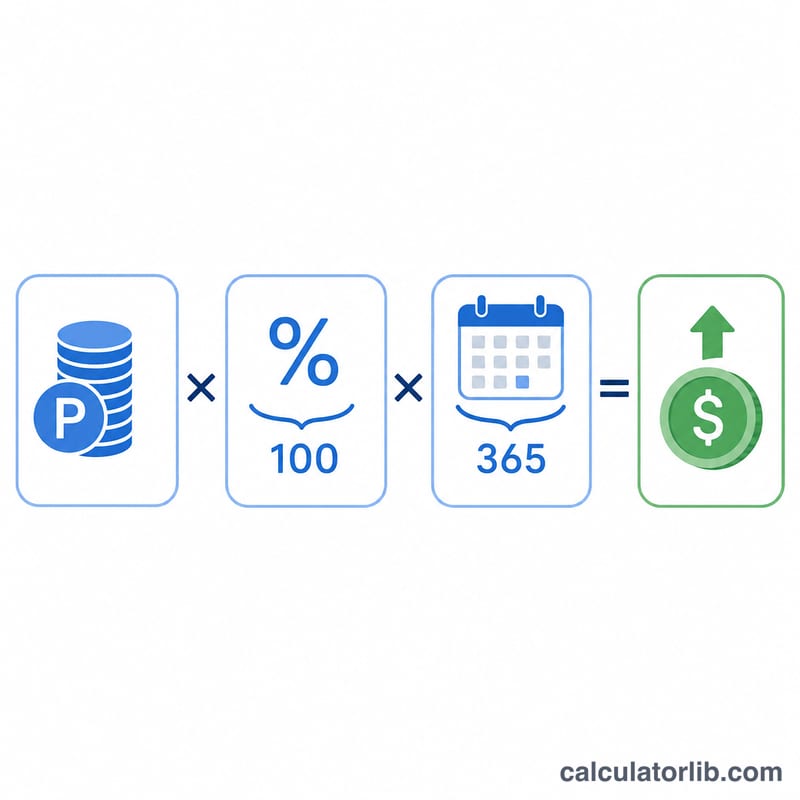

계산 공식 풀이

이자는 다음과 같이 계산됩니다. $$\text{이자} = \text{원금} \times \frac{\text{연이율}}{100} \times \frac{\text{일수}}{365}$$ 연이율을 100으로 나누면 퍼센트가 소수로 바뀌고, 일수를 365로 나누면 실제 예치한 기간만큼 연이율이 일할 계산됩니다. 이 세 값을 곱하면 발생한 이자 금액이 나옵니다.

실제 계산 예시

예를 들어 연이율 4.5%의 계좌에 $10,000를 365일 동안 예치한다고 가정해 봅시다. $$\text{이자} = 10{,}000 \times \frac{4.5}{100} \times \frac{365}{365} = 10{,}000 \times 0.045 \times 1 = \mathbf{\$450}$$ 따라서 총잔액은 $10,450가 됩니다.

주요 용어 설명

- 원금

- 이자가 계산되는 계좌의 초기 금액입니다. 공식에서는 이율과 기간에 곱해지는 기본 수치입니다. 같은 이율에서 원금이 크면 비례적으로 더 많은 이자를 얻습니다.

- 연 이율(명목 이율 / APR)

- 연간 이자율을 백분율로 표시한 것입니다(예: 4.5%). 연중 복리를 고려하지 않기 때문에 "명목"이라고 합니다. 공식에서 이율을 100으로 나누어 백분율을 소수로 변환합니다.

- 단리 vs 복리

- 단리는 원금에만 계산되므로 각 기간에 얻는 이자가 일정합니다. 복리는 원금에 이미 발생한 이자를 더한 금액에 계산되므로 시간이 지남에 따라 수익이 더 빠르게 증가합니다. 이 계산기는 단리를 사용합니다. 복리 시나리오의 경우 복리 이자 계산 도구를 사용하세요.

- 일수 계산 기준(365 vs 360)

- 1년에 포함된 일수의 관례입니다. 이 계산기는 365일 기준(actual/365)을 사용하며, 이는 소비자 저축 계좌에 일반적입니다. 일부 기관과 머니마켓 상품은 360일 기준(actual/360)을 사용하며, 이는 같은 연 이율에서 일일 이자가 약간 더 높습니다. 항상 귀하의 계좌가 어느 기준을 사용하는지 확인하세요.

- 최종 / 총 잔액

- 원금에 선택한 일수 동안 발생한 이자를 더한 금액입니다: \(\text{최종 잔액} = \text{원금} + \text{이자}\). 이는 기간 말 계좌의 총 금액을 나타냅니다.

이는 일반적인 교육 정보이며 전문적인 재무 조언이 아닙니다. 정확한 이율, 일수 계산 기준, 복리 조건을 금융 기관에 확인하세요.

자주 묻는 질문(FAQ)

복리가 포함되나요? 아닙니다. 이 계산기는 단리만 적용합니다. 이미 받은 이자에 다시 이자가 붙는 방식이 필요하다면 복리 계산기를 사용하세요.

왜 365로 나누나요? 대부분의 저축 상품은 연이율을 기준으로 하고, 이를 365일 기준으로 일할 계산합니다. 다만 일부 금융기관은 360일을 기준으로 하므로 약관을 꼭 확인하세요.

더 짧은 기간에도 쓸 수 있나요? 네. 한 달이면 30, 한 분기면 90처럼 원하는 일수를 입력해 1년 미만 기간의 이자도 예상할 수 있습니다.