ما هي حاسبة فوائد حساب التوفير من بنك ACB؟

تساعدك هذه الحاسبة على تقدير الفائدة البسيطة التي تكسبها على رصيد حساب التوفير خلال عدد محدد من الأيام. وهي تعتمد على معادلة الفائدة البسيطة المعروفة التي تأخذ في الحسبان المبلغ الأساسي، والمعدل السنوي للفائدة، والمدة الزمنية محسوبةً بالأيام (على أساس سنة من 365 يومًا). تصلح الأداة لأي منتج توفير أو وديعة يدفع فائدة بسيطة، وهي مثالية للمقارنات السريعة بين سيناريوهات «ماذا لو». تجدر الإشارة إلى أن بنك ACB مؤسسة محددة، وقد تختلف شروط الفائدة وطريقة احتسابها من بنك لآخر داخل بلدك أو خارجه؛ لذا راجع دائمًا شروط حسابك.

كيفية الاستخدام

أدخل المبلغ الأساسي (الرصيد الموجود في الحساب)، ثم المعدل السنوي للفائدة كنسبة مئوية، وأخيرًا عدد الأيام التي يبقى فيها المال مودعًا. ستعرض لك الحاسبة قيمة الفائدة المكتسبة إضافةً إلى رصيدك الإجمالي في نهاية المدة.

شرح المعادلة

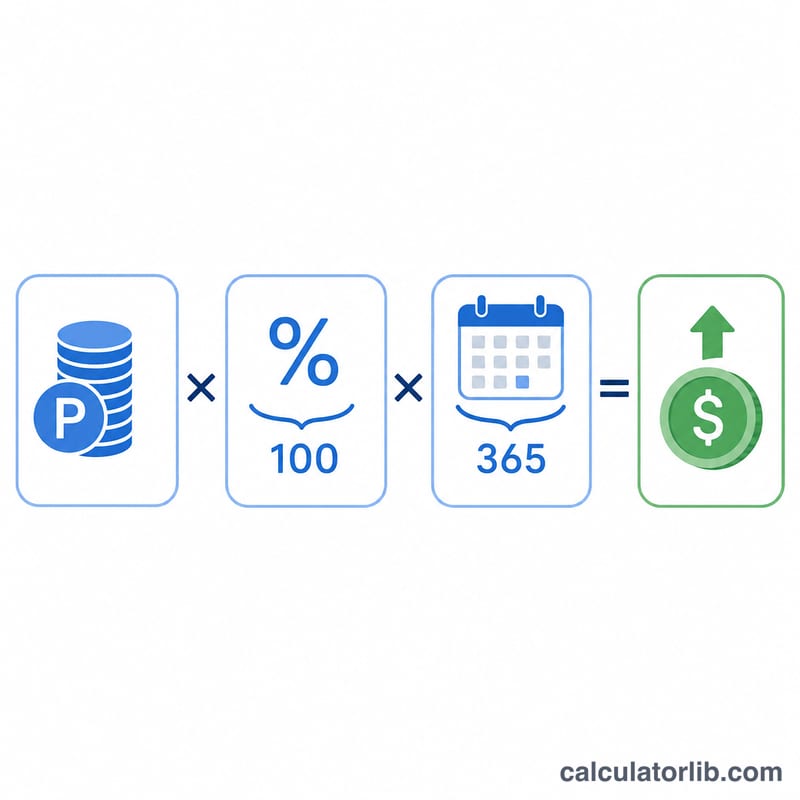

تُحتسب الفائدة على النحو التالي:

$$\text{الفائدة} = \text{المبلغ الأساسي} \times \frac{\text{المعدل السنوي}}{100} \times \frac{\text{عدد الأيام}}{365}$$القسمة على 100 تحوّل النسبة المئوية إلى رقم عشري، أما القسمة على 365 فتوزّع المعدل السنوي بما يتناسب مع المدة الفعلية لبقاء المال في الحساب. وبضرب العوامل الثلاثة معًا نحصل على قيمة الفائدة بالعملة.

مثال تطبيقي

لنفترض أنك أودعت 10,000 دولار في حساب بمعدل فائدة سنوي قدره 4.5% لمدة 365 يومًا. عندئذٍ:

$$\text{الفائدة} = 10{,}000 \times \frac{4.5}{100} \times \frac{365}{365} = 10{,}000 \times 0.045 \times 1 = 450 \text{ دولارًا}$$وبذلك يصبح رصيدك الإجمالي 10,450 دولارًا.

المصطلحات الرئيسية شرح

- رأس المال

- المبلغ الأولي من المال في الحساب الذي يتم حساب الفائدة عليه. في الصيغة، هو الرقم الأساسي مضروباً بالمعدل وجزء الوقت. رأس مال أكبر يكسب فائدة أكثر بشكل متناسب بنفس المعدل.

- معدل الفائدة السنوي (الاسمي / APR)

- معدل الفائدة السنوي المذكور، معبراً عنه كنسبة مئوية (مثلاً 4.5%). وهو "اسمي" لأنه لا يأخذ في الاعتبار التضاعف خلال السنة. في الصيغة، يتم قسمة المعدل على 100 لتحويل النسبة المئوية إلى رقم عشري.

- الفائدة البسيطة مقابل الفائدة المركبة

- الفائدة البسيطة يتم حسابها فقط على رأس المال الأصلي، لذلك الفائدة المكتسبة في كل فترة تبقى ثابتة. الفائدة المركبة يتم حسابها على رأس المال بالإضافة إلى أي فائدة تم استحقاقها بالفعل، لذلك الأرباح تنمو بشكل أسرع بمرور الوقت. تستخدم هذه الآلة الحاسبة الفائدة البسيطة؛ لسيناريوهات التضاعف استخدم أداة الفائدة المركبة.

- أساس عد الأيام (365 مقابل 360)

- الاتفاقية بشأن عدد الأيام المفترضة في السنة. تستخدم هذه الآلة الحاسبة أساساً بـ 365 يوماً (الفعلي/365)، وهو شائع في حسابات المدخرات الاستهلاكية. بعض المؤسسات والأدوات المالية في السوق النقدية تستخدم أساساً بـ 360 يوماً (الفعلي/360)، مما ينتج فائدة يومية أعلى قليلاً لنفس المعدل السنوي. تأكد دائماً من الأساس الذي يستخدمه حسابك.

- الرصيد النهائي / الرصيد الإجمالي

- رأس المال بالإضافة إلى الفائدة المكتسبة خلال عدد الأيام المختار: \(\text{الرصيد النهائي} = \text{رأس المال} + \text{الفائدة}\). وهو يمثل المبلغ الإجمالي في الحساب في نهاية الفترة.

هذه معلومات تعليمية عامة، وليست نصيحة مالية مهنية. تأكد من المعدل الدقيق وأساس عد الأيام وشروط التضاعف مع مؤسستك المالية.

الأسئلة الشائعة

هل تشمل هذه الحاسبة الفائدة المركبة؟ لا، فهي تحسب الفائدة البسيطة فقط. أما إذا أردت حساب الفائدة التي تتراكم على الفوائد المكتسبة سابقًا، فاستخدم حاسبة الفائدة المركبة.

لماذا القسمة على 365؟ لأن معظم منتجات التوفير تعلن عن معدل سنوي وتوزّعه يوميًا على مدار سنة من 365 يومًا. لكن بعض المؤسسات تعتمد 360 يومًا، لذا تحقق من شروط حسابك.

هل يمكنني استخدامها لمدد أقصر؟ بالتأكيد. أدخل أي عدد من الأيام، مثل 30 يومًا للشهر أو 90 يومًا للربع، لتقدير الفائدة عن جزء من السنة.