ما هي حاسبة فائدة الوديعة المركبة من ACB؟

توضّح لك هذه الحاسبة كيف تنمو وديعة لمرة واحدة مع مرور الوقت عندما تتراكم الفائدة بشكل مركّب. تعني الفائدة المركبة أنك تكسب فائدة ليس فقط على أصل المبلغ، بل أيضًا على الفائدة التي أُضيفت سابقًا — وبذلك يتسارع نمو رصيدك كلما طالت مدة بقاء المال مستثمرًا.

كيفية استخدامها

أدخل قيمة الوديعة الأولية (أصل المبلغ)، ومعدل الفائدة السنوي كنسبة مئوية، والمدة بالسنوات، وعدد مرات تركيب الفائدة (سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهري، أو يومي). تعرض الحاسبة على الفور القيمة المستقبلية عند الاستحقاق إلى جانب إجمالي الفائدة المكتسبة.

شرح المعادلة

تُحسب القيمة المستقبلية وفق المعادلة $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ حيث P هو أصل المبلغ، وr معدل الفائدة السنوي بالنسبة المئوية، وn عدد فترات التركيب في السنة، وt عدد السنوات. تقسيم المعدل على \(n\) يعطي معدل الفترة الواحدة، أما الأُس \(n \cdot t\) فهو إجمالي عدد فترات التركيب. وكلما زاد تكرار التركيب، ارتفع العائد قليلًا.

مثال محلول

لنفترض أنك أودعت 10,000 دولار بمعدل سنوي 5% مع تركيب شهري لمدة 10 سنوات. هنا \(n = 12\) وt = 10، إذًا المعدل الشهري هو \(0.05/12 \approx 0.0041667\) وعدد الفترات 120. فتكون $$FV = 10{,}000 \times (1.0041667)^{120} \approx 16{,}470.09 \text{ دولار}$$ أي أنك تكسب نحو 6,470.09 دولار كفائدة.

المصطلحات الأساسية المحددة

- المبلغ الأساسي (P)

- المبلغ الأولي المودع — رصيد البداية الذي يبدأ الفائدة في الاستحقاق عليه.

- معدل الفائدة السنوي (r)

- المعدل السنوي المعلن أو الاسمي، المقتبس كنسبة مئوية (مثال: 5%). في الصيغة يُستخدم كعدد عشري، \(r = 0.05\).

- تكرار المضاعفة (n)

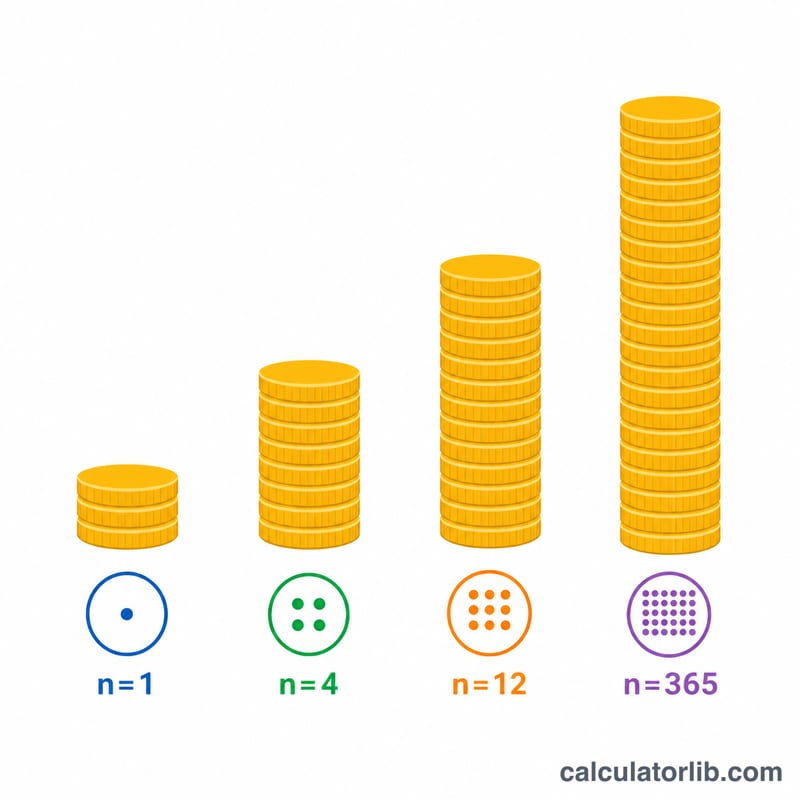

- عدد المرات في السنة التي تُحسب فيها الفائدة وتُضاف إلى الرصيد: 1 (سنوي)، 2 (نصف سنوي)، 4 (ربع سنوي)، 12 (شهري)، أو 365 (يومي). تطبق كل فترة معدل \(r/n\).

- المدة (t)

- طول فترة الإيداع بالسنوات. إجمالي عدد فترات المضاعفة هو \(n \times t\).

- القيمة المستقبلية (A)

- إجمالي الرصيد في نهاية المدة، بما في ذلك المبلغ الأساسي الأصلي بالإضافة إلى جميع الفوائد المتراكمة.

- الفائدة المكتسبة

- النمو المنسوب إلى الفائدة وحدها: \(A - P\). لا يشمل المبلغ الأساسي الذي ساهمت به.

- الاستحقاق

- التاريخ الذي تنتهي فيه المدة وتصبح القيمة المستقبلية متاحة. بالنسبة لشهادة الإيداع أو الإيداع لأجل، قد يؤدي السحب قبل الاستحقاق إلى مصادرة الفائدة.

- المعدل الاسمي مقابل العائد السنوي الفعلي (APY)

- المعدل الاسمي هو الرقم السنوي المقتبس مع تجاهل المضاعفة خلال السنة. العائد السنوي الفعلي (APY) يعكس المضاعفة وهو دائماً \(\geq\) المعدل الاسمي: \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\). حسابان لهما نفس المعدل الاسمي لكن قيم \(n\) مختلفة لهما APY مختلفة.

فهم نتيجتك

تُرجع الحاسبة رقمين. القيمة المستقبلية \(A\) هي كل ما ستحتفظ به في الاستحقاق — إيداعك الأصلي بالإضافة إلى الفائدة. الفائدة المكتسبة هي فقط الربح، \(A - P\)، وهو الرقم المراد مقارنته مع التضخم أو الاستثمارات البديلة.

من المعدل الاسمي إلى العائد الفعلي. لأن الفائدة تتضاعف \(n\) مرة في السنة، فإن المعدل الذي تحققه فعلياً يتجاوز المعدل المقتبس. لنسبة 5% مضاعفة شهرياً:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$لذا فإن حساب "5% شهري" يتصرف مثل حساب 5.116% مضاعف مرة واحدة في السنة. عند مقارنة العروض، قارن دائماً APY، وليس المعدل الاسمي — إنه الرقم الوحيد الذي يأخذ في الحسبان بشكل عادل جداول المضاعفة المختلفة.

النتائج إجمالية. القيمة المستقبلية المعروضة هي قبل الضريبة وقبل التضخم. عادة ما تكون الفائدة خاضعة للضريبة في السنة التي يتم اعتمادها فيها، لذا فإن عائدك بعد الضريبة أقل؛ عائد 5% يخضع لضريبة 25% ينتج حوالي 3.75%. بشكل منفصل، التضخم يؤدي إلى تآكل القوة الشرائية — إذا ارتفعت الأسعار 3% في السنة، فإن العائد الاسمي 5% يوفر فقط حوالي 2% بالقيمة الحقيقية. لتقييم النمو الحقيقي، اطرح معدل الضريبة الهامشي والتضخم المتوقع من المعدل الاسمي.

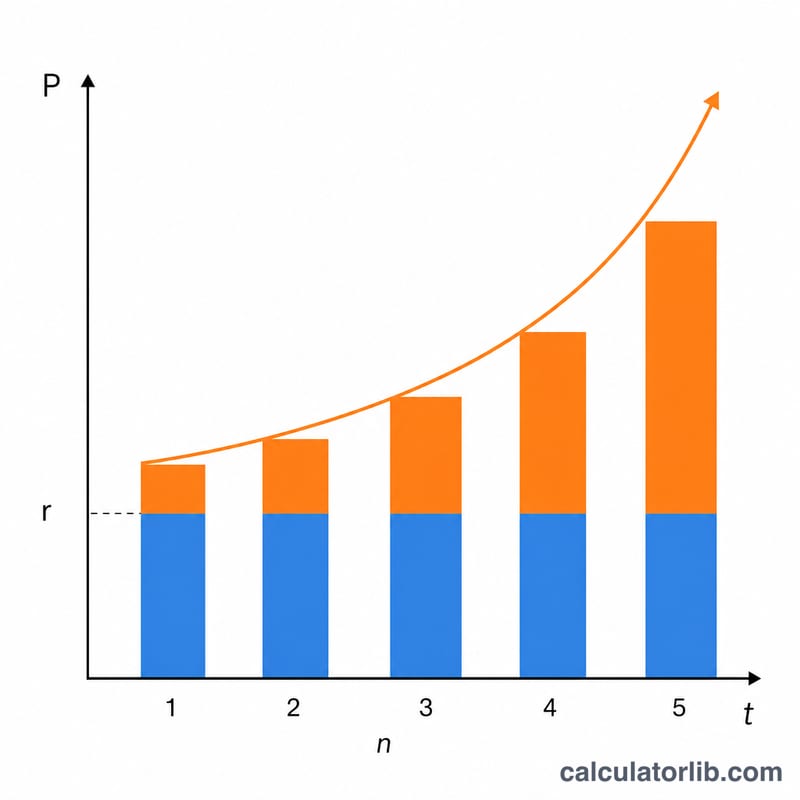

لماذا المعدل الاسمي والعائد المحقق ينحرفان. كلما تضاعفت الفائدة بشكل متكرر، كلما بدأت الفائدة المكتسبة نفسها تكسب فائدة في وقت أقرب، وبالتالي يرتفع العائد المحقق (الفعلي) فوق المعدل الاسمي. يتسع الفجوة مع معدلات أعلى و\(n\) أعلى، لكن لها سقف: عندما \(n \to \infty\)، يقترب النمو من المضاعفة المستمرة، \(A = Pe^{rt}\). هذا هو السبب في أن القفزة من المضاعفة الشهرية إلى اليومية بالكاد ملحوظة.

هذه معلومات تعليمية عامة، وليست نصيحة مالية. تأكد من المعدلات وشروط المضاعفة والمعاملة الضريبية مع مؤسستك المالية قبل الاعتماد على أي توقع.

الأسئلة الشائعة

هل التركيب الأكثر تكرارًا يحقق دائمًا عائدًا أكبر؟ نعم، لكن بعائد متناقص. فالتركيب اليومي يكسب أكثر بقليل فقط من التركيب الشهري عند المعدل نفسه.

هل تأخذ الحاسبة الضرائب أو الرسوم في الاعتبار؟ لا. النتيجة رقم إجمالي قبل أي ضرائب أو رسوم أو تعديلات تتعلق بالتضخم.

هل يمكنني إدخال مدة كسرية؟ نعم — أدخل قيمًا مثل 2.5 سنة لتمثيل فترات جزئية.