Công Cụ Tính Lãi Kép Tiền Gửi ACB Là Gì?

Công cụ này cho bạn thấy một khoản tiền gửi một lần sẽ tăng trưởng ra sao theo thời gian khi lãi được ghép vốn. Lãi kép nghĩa là bạn không chỉ hưởng lãi trên số vốn gốc ban đầu, mà còn hưởng cả lãi trên phần lãi đã được cộng dồn trước đó — vì vậy số dư của bạn càng tăng nhanh khi tiền được gửi càng lâu. (Đây là cách tính minh họa dựa trên sản phẩm tiền gửi tại Ngân hàng ACB ở Việt Nam; lãi suất và quy định thực tế có thể thay đổi tùy từng thời điểm và từng ngân hàng.)

Cách Sử Dụng

Nhập số tiền gửi ban đầu (vốn gốc), lãi suất hằng năm tính theo phần trăm, kỳ hạn theo số năm, và tần suất ghép lãi (theo năm, nửa năm, quý, tháng hoặc ngày). Công cụ sẽ ngay lập tức cho ra giá trị tương lai khi đáo hạn cùng với tổng số tiền lãi bạn nhận được.

Giải Thích Công Thức

Giá trị tương lai được tính theo công thức $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ trong đó \(P\) là vốn gốc, \(r\) là lãi suất năm tính theo phần trăm, \(n\) là số kỳ ghép lãi trong một năm, và \(t\) là số năm gửi. Lấy lãi suất chia cho \(n\) ta được lãi suất của mỗi kỳ, còn số mũ \(n \cdot t\) chính là tổng số kỳ ghép lãi. Ghép lãi càng thường xuyên thì lợi nhuận thu về càng nhỉnh hơn một chút.

Ví Dụ Minh Họa

Giả sử bạn gửi 10.000 USD với lãi suất 5%/năm, ghép lãi hằng tháng trong 10 năm. Khi đó \(n = 12\) và \(t = 10\), nên lãi suất tháng là \(0{,}05/12 \approx 0{,}0041667\) và có tất cả 120 kỳ. $$FV = 10.000 \times (1{,}0041667)^{120} \approx 16.470{,}09 \text{ USD}$$ tức là bạn nhận được khoảng 6.470,09 USD tiền lãi.

Các Thuật Ngữ Chính Được Định Nghĩa

- Vốn gốc (P)

- Số tiền ban đầu gửi — số dư bắt đầu mà lãi bắt đầu tích lũy.

- Lãi suất hàng năm (r)

- Lãi suất hàng năm được công bố hoặc danh nghĩa, được trích dẫn dưới dạng phần trăm (ví dụ: 5%). Trong công thức, nó được sử dụng dưới dạng số thập phân, \(r = 0.05\).

- Tần suất ghép lãi (n)

- Số lần mỗi năm lãi được tính toán và cộng vào số dư: 1 (hàng năm), 2 (nửa năm), 4 (quý), 12 (hàng tháng), hoặc 365 (hàng ngày). Mỗi kỳ áp dụng tỷ lệ \(r/n\).

- Thời hạn (t)

- Độ dài của kỳ gửi tiền tính bằng năm. Tổng số kỳ ghép lãi là \(n \times t\).

- Giá trị tương lai (A)

- Tổng số dư vào cuối kỳ, bao gồm vốn gốc và tất cả lãi tích lũy.

- Lãi kiếm được

- Mức tăng trưởng do lãi đơn thuần: \(A - P\). Nó không bao gồm vốn gốc bạn đã đóng góp.

- Ngày đáo hạn

- Ngày kết thúc kỳ hạn và giá trị tương lai có sẵn. Đối với chứng chỉ tiền gửi (CD) hoặc kỳ hạn gửi, rút tiền trước khi đáo hạn có thể mất lãi.

- Lãi suất danh nghĩa so với lợi suất hàng năm hiệu dụng (APY)

- Lãi suất danh nghĩa là con số hàng năm được công bố mà không xem xét ghép lãi trong năm. Lợi suất hàng năm hiệu dụng (APY) phản ánh ghép lãi và luôn \(\geq\) lãi suất danh nghĩa: \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\). Hai tài khoản có cùng lãi suất danh nghĩa nhưng \(n\) khác nhau sẽ có APY khác nhau.

Hiểu Kết Quả Của Bạn

Máy tính trả về hai con số. Giá trị tương lai \(A\) là tất cả những gì bạn sẽ nắm giữ vào ngày đáo hạn — kỳ gửi ban đầu cộng với lãi. Lãi kiếm được chỉ là lợi nhuận, \(A - P\), đây là con số cần so sánh với lạm phát hoặc các khoản đầu tư thay thế.

Từ lãi suất danh nghĩa đến lợi suất hiệu dụng. Bởi vì lãi được ghép \(n\) lần mỗi năm, lãi suất bạn thực tế nhận được vượt quá lãi suất được công bố. Đối với lãi suất 5% ghép hàng tháng:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$Vì vậy, tài khoản "5% hàng tháng" hoạt động giống như tài khoản 5.116% được ghép một lần mỗi năm. Khi so sánh các lời mời, luôn so sánh APY, không phải lãi suất danh nghĩa — đây là con số duy nhất tính đến công bằng các lịch biểu ghép lãi khác nhau.

Kết quả là chưa trừ thuế. Giá trị tương lai được hiển thị là trước thuế và trước lạm phát. Lãi thường phải chịu thuế trong năm được ghi có, vì vậy lợi suất sau thuế của bạn sẽ thấp hơn; lợi suất 5% bị thuế 25% sẽ mang lại khoảng 3,75% ròng. Ngoài ra, lạm phát làm giảm sức mua — nếu giá tăng 3% mỗi năm, lợi suất danh nghĩa 5% chỉ mang lại khoảng 2% theo các điều khoản thực. Để đánh giá mức tăng trưởng thực, hãy trừ tỷ lệ thuế biên của bạn và lạm phát dự kiến khỏi lãi suất danh nghĩa.

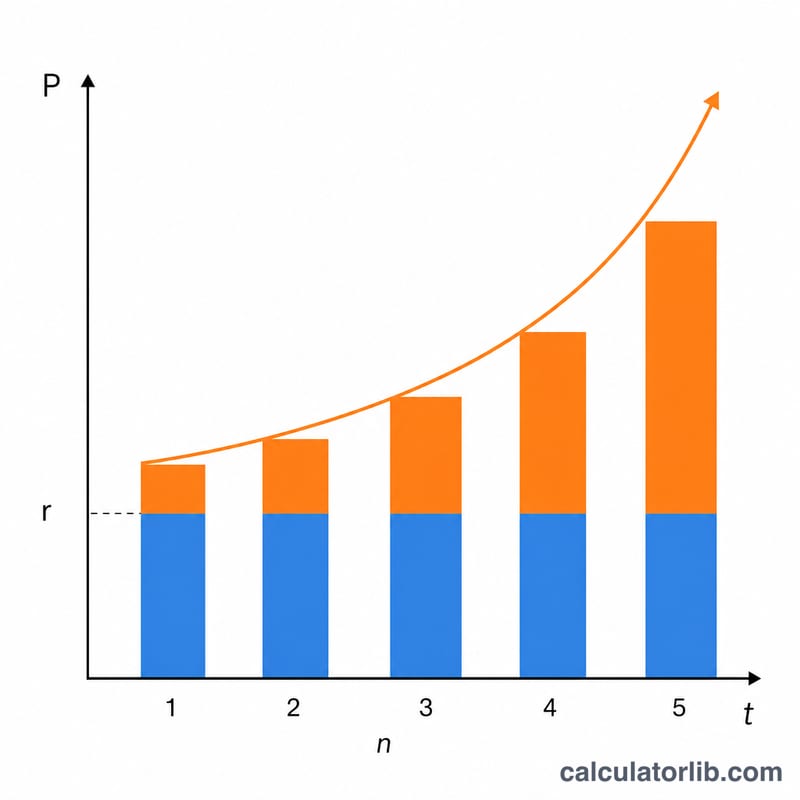

Tại sao lãi suất danh nghĩa và lợi suất thực tế lệch nhau. Lãi được ghép càng thường xuyên, lãi kiếm được càng sớm bắt đầu kiếm lãi, do đó lợi suất thực tế (hiệu dụng) tăng vượt quá lãi suất danh nghĩa. Khoảng cách mở rộng với tỷ lệ cao hơn và \(n\) cao hơn, nhưng nó có một giới hạn: khi \(n \to \infty\), mức tăng trưởng tiến gần tới ghép lãi liên tục, \(A = Pe^{rt}\). Đó là lý do tại sao sự nhảy từ ghép hàng tháng đến ghép hàng ngày gần như không đáng chú ý.

Đây là thông tin giáo dục chung, không phải lời khuyên tài chính. Xác nhận lãi suất, điều khoản ghép lãi và xử lý thuế với tổ chức tài chính của bạn trước khi dựa vào bất kỳ dự phóng nào.

Câu Hỏi Thường Gặp

Ghép lãi càng thường xuyên thì luôn được nhiều hơn? Đúng, nhưng mức tăng giảm dần. Với cùng một lãi suất, ghép lãi theo ngày chỉ nhỉnh hơn ghép lãi theo tháng một chút không đáng kể.

Kết quả đã tính thuế hay phí chưa? Chưa. Con số hiển thị là giá trị gộp, chưa trừ bất kỳ khoản thuế, phí hay điều chỉnh theo lạm phát nào.

Tôi có thể nhập kỳ hạn lẻ không? Có — bạn có thể nhập giá trị như 2,5 năm để mô phỏng các kỳ hạn không tròn năm.